BTC/HKD-0.02%

BTC/HKD-0.02% ETH/HKD+0.39%

ETH/HKD+0.39% LTC/HKD+1.44%

LTC/HKD+1.44% DOT/HKD+5.42%

DOT/HKD+5.42% ADA/HKD+1.44%

ADA/HKD+1.44% SOL/HKD+1.52%

SOL/HKD+1.52% XRP/HKD+0.32%

XRP/HKD+0.32% DOGE/US+0.98%

DOGE/US+0.98%在2020年新冠疫情的背景下,美國停擺,經濟萎縮,美國聯邦政府以一系列的財政和貨幣刺激政策應對經濟疲軟。利率被消減,開始量化寬松政策,數萬億美元的刺激性支票被印刷投入市場。現在快一年了,看似美國的疫情有所好轉,好像最壞的情況已經過去。但是,毛球科技認為,不幸的才剛剛開始,那就是一直有一個問題在醞釀——通貨膨脹。毛球科技在撰寫本文的過去兩個月里面,美國的通貨膨脹分別為4.2%和5%,這是自2008年金融危機以來的最高指標。隨著消費者需求開始增加,全球供應鏈仍處于中斷狀態,高指標的通貨膨脹率不僅讓美國自身民眾擔憂,也讓全球為之通脹失控擔憂。這樣引起了對美元未來價值的擔憂,投資者們開始將財富轉移到黃金或其他通脹保護證券,如TIPS。但隨著加密貨幣的價格持續高漲,投資者開始懷疑比特幣是否可以成為另一個通貨膨脹對沖工具。通貨膨脹101

澳大利亞支付提供商Cuscal通過其合作伙伴Zepto對加密交易所實施新限制:6月20日消息,根據澳大利亞行業機構Blockchain Australia的一份批評聲明,支付提供商Cuscal通過其合作伙伴Zepto對澳大利亞的加密貨幣交易所實施了新的銀行限制。上個月,Cuscal切斷了對幣安澳大利亞的支付服務。當時幣安澳大利亞表示,它將不再能夠使用PayID為澳元銀行轉賬提供便利,并指責了Cuscal,但沒有點名。

Zepto合規性調查相關文件顯示,“我們的銀行合作伙伴Cuscal已經更新了其商戶指南,其中包含了對Cuscal支持的所有數字貨幣交易所的新要求,我們考慮在合理的時間內實施新規。請注意,如果您不能遵守這些要求,Zepto和Cuscal將無法繼續為您提供支持。”Zepto的“調查”表示,這些要求是為了對服務用戶實施適當的控制,防止欺詐,并要求交易所在6月21日之前做出回應。[2023/6/20 21:50:21]

美聯儲將通貨膨脹定義為“經濟中商品和服務總體價格水平的普遍上漲”。由于供應和需求的基本面驅動著商品的價格,通貨膨脹通常是由于消費者需求增加和/或生產成本增加而發生的。雖然可控的通貨膨脹是好的,它有助于推動經濟增長,但當通貨膨脹失去控制時,恐慌就會隨之而來。當通貨膨脹變得無法控制時,購買力就會大量減少,因為日常商品的價格變得更加昂貴,而工資卻無法跟上。因此,投資者需要一種方法來保存財富,避免財富縮水。所以黃金這種供應有限的自然資源,本身具有內在的價值,在歷史上一直是一種可供選擇的價值儲存。為了量化通貨膨脹,有兩個常用的衡量標準——消費者價格指數和個人消費支出價格指數。這兩個指數是通過對一攬子不同商品和服務的定價來構建的。所以很自然的,如果價格上漲,價格指數就會上漲,通貨膨脹就會發生。盡管CPI和PCE都是衡量通貨膨脹的指標,兩者互相影響關聯,但是這兩個指數是使用不同的衡量標準和加權方法計算的。在本文其他部分,任何對通貨膨脹或具體的通貨膨脹措施的提及都是以CPI為依據的。黃金作為通脹對沖工具

摩根大通:黃金價格表明比特幣應該在4.5萬美元:金色財經報道,摩根大通(JPMorgan)的策略師表示,假設許多投資者認為這兩種資產是可以互換的,那么黃金的價格表明比特幣的交易價格應該大大高于目前的價格水平。[2023/5/26 9:44:10]

為了量化通脹對沖意味著什么,毛球科技認為需要解決兩個問題:第一,黃金回報與通脹變化之間的關系有多強;第二,通脹變化對黃金回報的影響有多大。為了回答上述問題,毛球科技使用1985年以來的每月CPI和黃金期貨數據來計算不同投資期限的相關性和賭注。

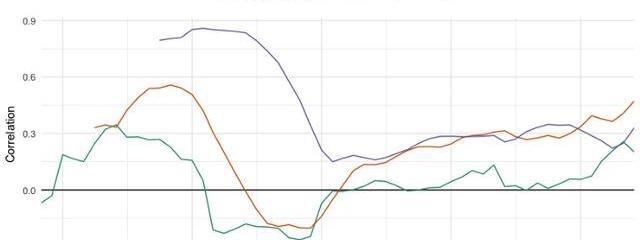

圖1:不同投資期限內黃金回報與CPI變化的相關性在圖1中,黃金收益與CPI水平之間的相關性表明,黃金的對沖屬性可能并不像原來認為的那樣強。在短期和長期的投資視野中,相關性接近零或略微為負。

美國國稅局最快將于2023年開始要求數字資產經紀商報告客戶交易情況:金色財經報道,美國國稅局(IRS)和財政部發布過渡性指導意見,最快將于2023年開始要求數字資產經紀商開始報告客戶交易情況。[2022/12/24 22:04:44]

圖2:不同投資期限內黃金回報與CPI變化的滾動相關性然而,毛球科技認為,由于資產之間的關系根據宏觀經濟環境隨時間變化,因此分析滾動相關性實際上更具洞察力。圖2是過去21年黃金和CPI之間的時間變化關系。可以發現,在較短的投資期限內,黃金和CPI有微弱的負相關關系,而在較長的投資期限內,觀察到兩者之間有強烈的正相關關系。這在高通脹時期尤其如此,如2008年的金融危機,這支持了黃金是對沖通脹的信念。然而,結果表明,黃金是一個強大的長期通貨膨脹對沖,而短期則是一種較弱的通脹對沖工具。

比特幣和納斯達克指數是2022年迄今為止表現最差的資產:8月1日消息,劍橋大學皇后學院院長Mohamed El-Erian近日發布了一個與年初至今的資產表現與前兩年相比的對比數據。數據顯示,2022年大多數資產類別都處于虧損狀態,以比特幣(BTC)和納斯達克指數虧損幅度最大,分別下跌48.60%和20.80%。(Finbold)[2022/8/1 2:51:12]

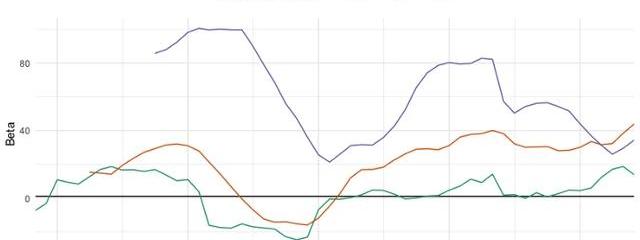

圖3:黃金回報的滾動Beta值與不同投資期限內的CPI變化為了評估黃金回報率隨CPI變化而變化的幅度,圖3顯示,CPI對黃金的影響在短期投資范圍內是有限的,但在較長的投資范圍內會有相當大的增加。特別是在2008年金融危機期間,長期黃金投資的貝塔系數高達15!這進一步支持了黃金是長期強大的通脹對沖工具的觀點。比特幣作為通脹對沖工具

美國銀行(BAC)報告:Web3應用生態系統具有變革每個行業的潛力:6月28日消息,美國銀行(BAC)在一份報告中表示,所謂的加密寒冬并未抑制投資者對該行業的興趣。機構投資者和企業正準備進入數字資產生態系統,但在建立全面的監管框架之前仍處于觀望狀態,這是一種共識。區塊鏈技術帶來了自互聯網以來最重要的軟件發展,新興的 Web3 應用生態系統具有變革每個行業的潛力。(CoinDesk)[2022/6/28 1:36:56]

目前,關于比特幣是否真的是通貨膨脹的對沖工具,還有待討論。現在,在具有經濟學知識的比特幣社區中,支持者相信比特幣將在未來幾年內成為會通貨膨脹的對沖工具。與黃金的有限供應類似,比特幣的供應上限為2100萬枚,這也是比特幣作為通脹對沖的論點背后的驅動原因。然而,到目前為止,支持這種說法的定量分析非常有限。為了評估比特幣是否真的是一種通貨膨脹對沖,將對黃金與CPI的類似問題進行分析。然而,由于比特幣的歷史有限,相比于黃金的時間只能是近期的采用,因此將使用從2013年底開始的歷史數據。

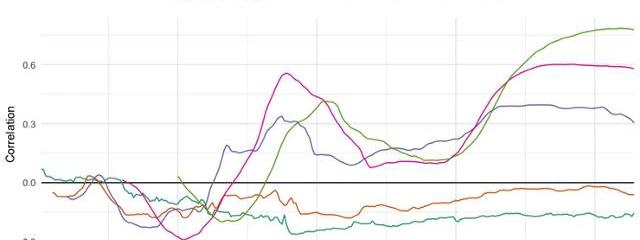

圖4:不同投資期限內BTC/USD回報與CPI變化的相關性在圖4中,比特幣和CPI在短期和長期投資范圍內的相關性具有中到強的正相關關系。從上面來看,僅此一項就表明比特幣有可能成為通脹對沖工具。

圖5:不同投資期限內BTC/USD回報與CPI變化的滾動相關性與黃金類似,比特幣和CPI之間的相關性在不同的投資范圍內表現出隨時間變化的特性。圖5說明比特幣與CPI在短期內具有弱/中度關系,但在長期中具有中/強正相關關系,表明比特幣可以更好地用作中/長期通脹對沖。

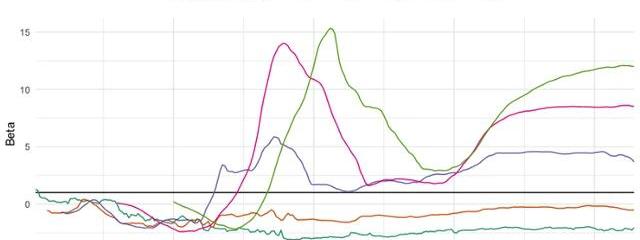

圖6:不同投資期限內BTC/USD回報的滾動Beta值與CPI變化觀察圖6中的滾動貝塔系數,在中/長期投資范圍內,相對于CPI,比特幣具有較大的正貝塔系數。與黃金的貝塔系數相比,比特幣的貝塔系數要高出幾個數量級,這表明比特幣有可能是一個比黃金更好的通貨膨脹對沖。結論

盡管對比特幣是否可以成為通脹工具的分析令人鼓舞,但毛球科技認為還是為時過早。因為盡管比特幣已經存在了大約13年,但仍然沒有足夠的歷史數據來有效分析加密貨幣與通貨膨脹的關系。目前,比特幣的價格仍然由投機和人們持有它的意愿決定。完全有可能的是,隨著通貨膨脹的上升,比特幣的價值也會上升,但也不應該排除比特幣和通貨膨脹完全無關的可能性。毛球科技也認為,隨著數字資產空間的不斷發展和成熟,關注未來幾年研究的關系如何變化將是非常吸引人的。

本報告編譯自CoinMetrics根據CMBI浮動調整方法論的定義,供應透明度報告使被視為限制市場供應的加密資產持有人的關鍵類別的行為變得清晰可見.

1900/1/1 0:00:00本文來自Finematics。DeFi2.0到底是怎么回事?只是一股流的新敘事,還是一種范式轉變?有哪些最有趣的DeFi2.0協議?所謂DeFi2.0對以前的DeFi項目意味著什么?你會在這篇文.

1900/1/1 0:00:00作者:ThomasJayRush本文是為預測EIP4345的影響而作的練習。這個EIP提議在2021年12月推遲難度炸彈.

1900/1/1 0:00:00被NFT和GameFi壓住風頭的DeFi近期似乎又回到了輿論中央,以多個創新性的DeFi項目為代表,不知不覺將DeFi2.0的影子帶了出來.

1900/1/1 0:00:002021年輾輾轉轉已進入金秋十月,這一年發生了許多牽動萬千的轉變,無論是圈外還是圈內,NFT備受關注、通知出臺、國內交易所清退、比特幣升級.

1900/1/1 0:00:00如果要評選2021年加密行業的年度關鍵詞,NFT必然榜上有名。NFT股浪潮方興未艾,逐漸破圈,從小圈層走向更大的大舞臺。越來越多的名人、收藏家參與并投資NFT,進而帶動越來越多的增量用戶入場.

1900/1/1 0:00:00