BTC/HKD+0.8%

BTC/HKD+0.8% ETH/HKD+1.7%

ETH/HKD+1.7% LTC/HKD+1.2%

LTC/HKD+1.2% DOT/HKD+2.39%

DOT/HKD+2.39% ADA/HKD+3.48%

ADA/HKD+3.48% SOL/HKD+2.51%

SOL/HKD+2.51% XRP/HKD+2.63%

XRP/HKD+2.63% DOGE/US+1.67%

DOGE/US+1.67%作者:JoelJohn,LedgerPrime首席翻譯:KayFeng,ApertureDigital創始合伙人,NGCVentures董事總經理,翻譯已獲得授權

關于飛輪的詳細解釋,請見文末在文章開始以前,微微提示一下,我在SumanthNeppalli的啟發下完成了這篇文章,如果你對GameFi這個主題感興趣的話,請一定關注他。在2021年2月的時候,我曾經寫過關于AxieInfinity的文章,但很遺憾沒有知行合一,我并沒有在寫他的時候$0.7的價格建倉──后面AXS在二級市場又漲了200倍,一度在$140以上。時間就這樣過去了一年,當然,還多了幾百萬個用戶,Axie也上線了另一個token──$RON,我在過去的兩個月里也對他做了大量的研究。在今天的文章里,我想深入探討一下,為什么RON重要,當然還有他在整個生態系統中的地位。當然對于還不知道發生了什么的讀者,這里做一個簡單介紹──Ronin是AXS的母公司SkyMavis發布的通用型區塊鏈,在過去的幾個月里,他已經是AxieInfinity生態里結算的基礎設施了。理解Ronin

Ronin是一條最初明確為Axie生態設計的以太坊側鏈,他的交易時間和交易費用幾乎可以忽略不計,讓數百萬的鏈上游戲交易成為可能。Ronin是AxieInfinity游戲的重要基礎設施支撐,包括所有的交易和所有的資產──Axie小精靈、土地、SLP、AXS、WETH等等。目前這個網絡使用的PoA(ProofofAuthority)的共識機制。換言之,他采用了更少的驗證節點,獲得了更快的轉賬速度。目前Ronin網絡的驗證節點包括:Binance、育碧和Animoca。注:在去年11月以前,Binance就已經支持了Ronin網絡的AXS、SLP、WETH的充提

NFL球星Rob Gronkowski將通過Autograph推出NFT:金色財經報道,NFL明星球員Rob Gronkowski將通過7屆超級碗冠軍球員Tom Brady的Autograph平臺發布NFT。Gronk在3月份獨立推出了NFT交易卡,當時通過銷售NFT交易卡產生了價值160萬美元的ETH。[2021/10/12 20:22:02]

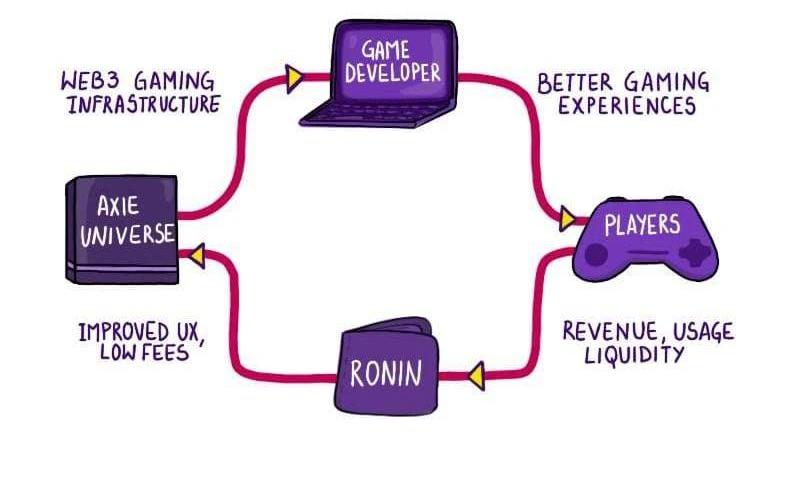

Ronin表面上是一條專為游戲設計的側鏈,同時在運營上側重于引入游戲工作室,幫助他們設計代幣經濟、獲取用戶。在功能性與打法、定位上,其實和BSC、Solana區別似乎不那么大。那么問題來了,游戲項目方完全可以去BSC或者Solana開發部署,為什么在已經有這樣的方案的時候,選擇Ronin這樣單獨的網絡呢?我給了這樣幾個答案:*從歷史上來看,游戲玩家對價格是相當敏感的,過去一年以太坊網絡上的轉賬費用持續在每筆$30-$50,對新用戶來說,自然是望而卻步的*鏈游的絕大多數應用場景并不需要以太坊L1這樣的去中心化程度*上線了Ronin以后,SkyMavis從AxieInfinity背后的母公司轉變為了全類型游戲的基礎設施提供商。如果你熟悉USV經典的胖協議理論,當然知道這其中的意義,Ronin的價值──理論上來講,底層網絡的價值應當大于其上依賴他的所有App的價值SkyMavis在Ronin上的打法看起來和大多數協議層的項目打法恰恰相反。歷史上,打法一般是融一大筆錢、用幾年的時間去開發一個L1,并且同時做一個生態基金,花數百萬美元甚至更多的錢吸引開發者為尚未有真實用戶的公鏈建設生態。無論有意與否,SkyMavis的打法和目前的大多數L1恰恰相反──他們首先做了AxieInfinity,并且獲得了數百萬的用戶,換言之,在Ronin開始以前,他們就解決了最重要的挑戰──獲取用戶。一旦開發者開始看到網絡上的數百萬用戶,他們遷移到Ronin上開發只是時間問題而已。這種情景與2000年代中旬的手機操作系統戰局非常相像──黑莓最后敗給安卓和iOS的原因并不僅僅是它粗糙的產品本身。在那個時間點,黑莓用戶并不能和使用iPhone的用戶進行交流,反之也是一樣。當這樣的替代品出現時,黑莓的用戶基數極度下降,隨后對于開發者的吸引力也快速降低了。長此以往,你或許也能猜到,這意味著用戶更加沒有理由買入黑莓,隨后這個下降螺旋繼續演化。現在L1的戰爭也非常類似,大多數公鏈,甚至是那些市值頭部的,都依然是缺乏用戶的僵尸公鏈,他們成立巨額的生態基金去在沒有用戶基礎的時候補貼開發者。而Ronin就完全不一樣了,直接通關了整個游戲并且告訴全世界:我有375萬月活,這里都是用戶,來這里開發吧!迄今的成績

TRON區塊鏈將獲得其首個公共oracle系統:區塊鏈團隊Bridge oracle表示將為TRON區塊鏈提供其首個公共oracle系統,缺乏這一系統使得區塊鏈被局限于代幣化平臺。添加這一系統后,可吸引小型商戶加入TRON區塊鏈,并可為普通用戶創建去中心化應用。(Cointelegraph)[2020/9/15]

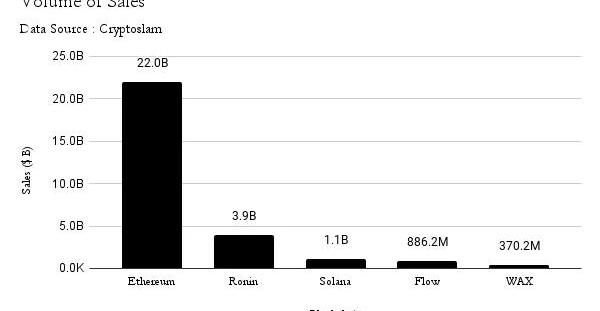

在我們開始以前,先陳述一下Axie去年通過Ronin網絡已經達成的成就或許更能幫助大家理解。去年整個Ronin網絡上總計有150萬用戶完成了總值超過40億美元的NFT交易。Axie上質押了超過10億美元的AXS。Ronin網絡上有ETH兩倍的NFT買家和20%的交易量。這相當的大,因為Ronin上的大多數NFT交易價值僅僅相當于ETH上NFT交易的gas費而已。我認為以太坊依然會是高價值NFT的存儲網絡,大戶們也更喜歡把高價值的NFT例如BoredApe和Cryptopunk存在以太坊──因為以太坊更為安全。但仍然有一片市場空間是消費級的應用NFT所需要的,他們交易頻率更高、每筆金額更小,而這正是Ronin在做的。

值得一提的是,目前為止,Ronin鏈上的用戶還是更多的面向AxieInfinity游戲本身。因此,目前為止Ronin網絡上的交易大多還是在這一個單一游戲上,而以太坊、Solana、Flow上都有多個游戲的生態。所以最終來說,SkyMavis真正的創新并不是去交付L1本身,而是深耕游戲經濟設計的方法論,讓資產速度和其他頭部L1一致──這已經做到了,可以在比較Ronin和Solana上的NFT買家數量所驗證。

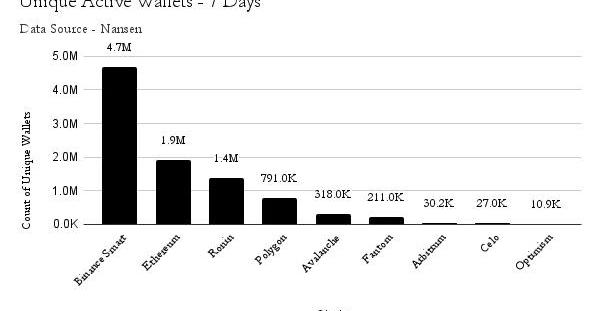

另一個衡量用戶在遷移到Ronin的例子是比較Ronin和其他公鏈過去一周的周活用戶數據。理論上來講,作為一個新興的并且DApp不那么多的網絡,Ronin的周活應該遠遠比Fantom或者Polygon少很多。就像我剛才提到的──Ronin現在完成的成績甚至還僅僅只依賴于一款游戲,當有更多游戲在Ronin上部署時,我們會看到這些數據整體變的更高。那我們就看看目前的真實數據:到2022年1月27日為止,Ronin有140萬個周活錢包地址──幾乎是Polygon的兩倍,當然這或許和Polygon上周有一次網絡升級有關。Ronin拉開的差距或許也可以解釋Polygon想要積極投資游戲工作室的原因,恰好昨天,Polygon宣布了前任Youtube游戲主管加入的新聞。

動態 | CoinMarketCap 2019報告:波場TRON的訪問量始終保持前五:根據CoinMarketCap 2019報告顯示,波場TRON的訪問量始終保持前五,波場TRON在第一季度排名第三,在第二季度排名第四,在第三季度排名第五,此外,BitTorrent在第一季度排名第五。波場TRON以推動互聯網去中心化為己任,致力于為去中心化互聯網搭建基礎設施。旗下的TRON協議是全球最大的基于區塊鏈的去中心化應用操作系統協議之一,為協議上的去中心化應用運行提供高吞吐,高擴展,高可靠性的底層公鏈支持。波場TRON還通過創新的可插拔智能合約平臺為以太坊智能合約提供更好的兼容性。波場TRON在2018年7月24日完成了對P2P下載網絡BitTorrent及其旗下所有產品的收購。[2020/1/22]

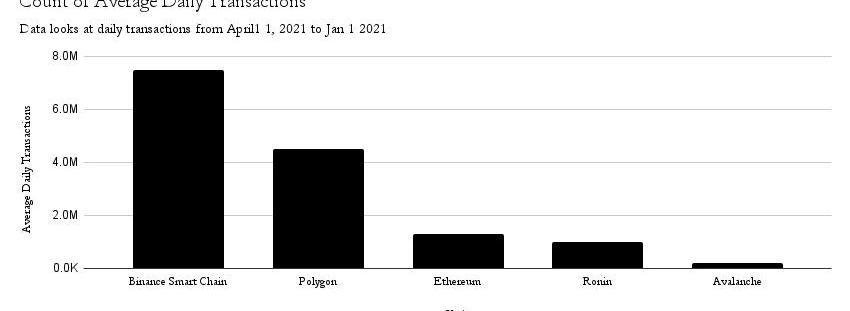

最后一個衡量Ronin鏈上活動的指標是觀測每天平均的交易筆數。目前為止,Ronin網絡上有960萬個錢包進行了超過2.89億筆交易。BSC和Polygon每天平均的交易筆數大約分別在700萬筆和500萬筆。根據Nansen數據,Ronin最多時每天處理了ETHL1五倍的交易量。我們發現有趣的一點是,Ronin網絡上每個用戶的平均交易筆數和ETH上的平均交易筆數非常相近。因為Ronin的交易費用更低,我本以為這個數據會更高,但這個數字和ETH相似也合理,因為用戶們更多的使用Ronin進行游戲而不僅僅是交易。

為Ronin估值

對Ronin網絡進行估值有很多種方式,我以下采取了兩種,并且給了一些其他的思路。$RON代幣的總量是10億個,其中1億個會分配給Katana用戶。唯一獲得$RON的方式是在過去的一個季度里在Katana上提供流動性。目前$RON的交易價格在$3左右,也就是大約3億美元的流通市值。但我們先把這些放在一邊,用胖協議的思路來做一個估值。在上文,我已經提示過Ronin的價值在于作為基礎設施層捕獲價值。一種估值的方式是衡量其上的應用層,并且根據他們的表現進行估值。請記住──我并沒有計算AxieInfinity的收入而僅僅關注了KatanaDEX。首先,我從DappRadar收集了過去30天的DEX交易數據。Katana以大約37.5萬的用戶排名第二,這些數據并不會讓我們給一個估值的結論,而是給出一個Katana大致的排名。你同樣可以發現的是,Katana相比Sushi或者1inch交易量低的多,部分原因是其他的交易所更多的服務的是DeFi的原生客戶,通常他們每筆的交易額更大。

動態 | 智能投顧公司Wealthfront創始人解釋為何其投資服務不包含加密貨幣:智能投顧公司Wealthfront創始人Andy Rachleff稱,公司聚焦于千禧一代投資者,應用程序鏈接到Coinbase,用戶可查看加密貨幣余額,但在Wealthfront的投資服務不包含加密貨幣。

其表示,公司曾發文解釋關于比特幣的立場。公司專注于經時間考驗、學術驗證的投資方法,這就是為何Wealthfront提供基于多元化和再平衡的低成本指數基金投資組合的投資服務。這項研究清楚表明,從長遠來看,人們(甚至專業人士)不擅長超越市場,實際上遠不如市場表現。Robinhood等公司為那些自己動手、試圖挑戰研究結論的人服務。我敢打賭,如果你評估Robinhood客戶表現,那將特別糟糕。因此,我們正努力為客戶做長期來看最好的事情,作為前專業投資者,我學到的一件事是,為了讓某樣東西成為投資,必須有現金流。如果沒有現金流,那就是投機。比如貴金屬是投機,而不是投資。你不會看到老練的投資公司會購買貴金屬。那只是投機。這就是為何加密貨幣不是我們投資服務的一部分。我們告訴人們,“聽著,如果你想用游戲費來做這件事,我們歡迎你這么做,但應該控制在凈資產的10%以下。”(The Block)[2019/12/4]

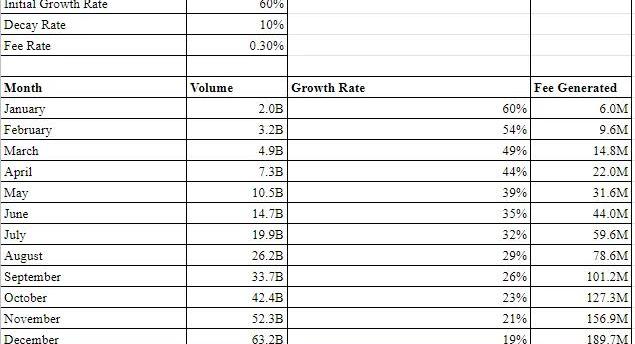

根據以上數據──我們可以外推一個Katana未來一年的增長曲線。從我的角度來看,我采用了最近30天數據20億交易量這個數字并且預測下一年數據。我們假設Katana會以60%月環比增長,并且增長率每個月遞減10%。這樣我們可以計算出一年的交易量大約會在2800億美元。這仍然是一個保守估計,僅僅ETH一條鏈上,過去一年的交易量大約在1.5萬億美元。保守估計,所有鏈上的DEX交易量或許在ETH的3倍左右──大約是4.5萬億美元,我們就假設Ronin能夠捕獲2800億美元的交易量,也就是大約5%的全網交易量。Katana的手續費模式是0.25%返還LP,0.05%進入Ronin的國庫。為了計算方便,我們把這0.3%作為協議收入。這樣,我們以這樣的假設,給Katana做一個收入統計以便我們進行估值:

聲音 | Cameron Winklevoss:相信加密貨幣但不確定比特幣時就像相信互聯網但不確定TCP一樣:Gemini聯合創始人、億萬富翁比特幣投資者Cameron Winklevoss在Twitter中表示,當人們說他們相信加密貨幣但不確定比特幣時,就像說你相信互聯網但不確定TCP/IP和HTML一樣。[2019/9/6]

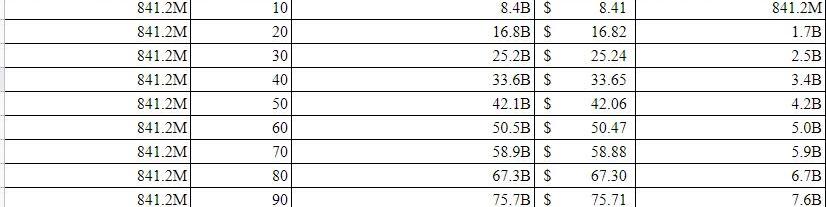

8.4億美元的總收入數字可能看起來有些奇怪,但請記住,其中大部分都返還到了LP。根據TokenTerminal的數據,去年Uniswap的協議收入約為16億美元,根據這個8.4億美元的數字,如果Katana是唯一的應用程序,可以計算出$RON最終估值的多種情況。為了得到這個數字的預計估值,我們再次考慮了TokenTerminal上給的市盈率,這個指標的計算方法是用FDV與協議年收入相除,范圍從Kyber的高達655倍到LooksRare的低至1.74倍都有。這里沒有明確的基準。根據他們的數據,AxieInfinity的倍數是55倍。我認為倍數會隨著時間的推移而減少,但如果在上市時該資產的熱度較高,它可能會飆升并達到100倍。衡量PE倍數的一種方法是與傳統股票進行比較,就目前而言,Activision的PE倍數為23,Ubisoft為65,TakeTwoSoftware為32。鑒于治理token與傳統股票相比的運作方式存在差異,此處的多重比較并不完全公平,但總之給了一個比較的角度。

請記住,此處的估值僅僅考慮了KatanaDEX。來自AxieInfinity或任何第三方應用程序的收入并沒有被計算在內。此外,鑒于我們還不知道什么樣的外部游戲工作室或獨立應用程序部署在Ronin上,所以以上的收入數據依然是可以更樂觀的。胖協議理論通常認為基礎層的價值應該高于在其上運行的所有應用程序。如果情況確實如此,并且Katana估值的樂觀情景約為400億美元,那么40美元的$RON并不是不可能的。但問題是胖協議并不總是按教科書演繹,譬如在熊市期間,以太坊上穩定幣的價值高于以太坊網絡的估值。它只能用作對網絡潛在定價的一個指導。注意:不將AxieInfinity收入添加到此處收入計算的一個原因是,那里的價值捕獲在了AXS代幣中。另一種給$RON估值的方法是計算上個季度farm$RON代幣的機會成本。如前文所說,獲得$RON代幣的唯一方法是向Katana提供AXS或SLP和ETH的流動性。這以上三種代幣的價格在上個季度都有所下降。以及,從機會成本角度,盡管個人交易者可以考慮無數的機會,但這里的考慮的是,愿意為Katana投入大量流動性的PowerUser大概率知道其他的礦。所以我們這里使用(i)上季度的平均TVL(ii)個人在上季度使用這些資產的預期收益,以及(iii)進入市場的代幣數量來為$RON估值。

這里的假設是,假設這些用戶閑置資產的潛在回報率為10%,并且除非他們獲得的回報倍數很高并不會出售。我們假設在代幣達到一個可以收回機會成本和基本收益的價格以前,包括代幣上線時,潛在的賣出不太可能發生,這并不是說過去幾個月farm$RON的散戶不會出售。因為在過去幾個月中SLP和AXS價格都有大幅的下跌,散戶或許會出售,但大戶的$RON賬面利潤并不能夠彌補其中的虧損。我這樣假設的部分原因是來自Ronin橋的數據。根據Nansen的數據,僅在上周就有大約3.2億美元進入Ronin,但其中大約390個地址占了絕大多數的量,這樣這些鯨魚每個錢包的平均跨鏈數額是82萬美元,這讓我覺得他們都不會為了很低的farming收益而出售$RON。比較Ronin的最后一種方法是從給L2估值的角度,Ronin默認是一個可以和BobaNetwork、Polygon、Avax、Fantom相提并論的L2網絡。我在這里并沒有進行分析,因為Arca的好兄弟已經從這個角度分析過了。但我依然強烈建議大家讀一讀Arca對Ronin代幣長期價格估計的分析。下一步是什么呢?

去年我寫關于SkyMavis的文章時,我沒有預料到它們的估值會在一年內增長100倍。我當時在研究他們時錯過了兩件事——(i)消費者導向的應用程序在2021年相比我當時更熟悉的典型DeFi原生App實現了更大的指數增長(ii)AxieInfinity手機端優先的策略,部分地促進了大規模應用我們需要清晰的認識到Crypto世界依然是一個藍海市場,距離傳統世界面向消費者的App,Crypto世界依然可以增長5到10倍。這也并不是什么新鮮事。2008年,Zynga的Farmville是青少年登錄Facebook的主要原因。游戲可以讓更多人對于新的技術范式有共鳴,而原生加密社區里那些關于完全去中心化或主權貨幣的討論卻不能。我從幾個消費者導向的App中看到的有趣的事情之一是,它們大約70%的流量來自手機App。通過AxieInfinity和SkyMavis,Ronin擁有了通過手機App進行渠道分發的獨特優勢。再看接下來一年的成果會非常有趣──很快大家會知道,SkyMavis建設的,是一個飛輪!

*游戲開發者可能會遷移到Ronin來為游戲玩家提供更好的體驗:*這也會促進網絡上更多的流動性和交易*規模經濟使得為網絡上的每個新用戶提供服務更便宜*這反過來降低了SkyMavis為自己的游戲的獲客成本*這些用戶的收入隨后會重新投資給希望在Ronin上構建的游戲開發商最后,Ronin代表了對游戲歷史思想的轉變。在2000年代初期為AWS的發展做出貢獻的開發人員認為它沒有為自己帶來任何價值,當然那時的用戶也這樣覺得。但AWS最終使JeffBezos能夠在他的火箭上工作,但我想我們可以做得更好。Ronin的分發模式在哲學上將擁有AXS或SLP的用戶放在首位。任何人都可以在去年賺取SLP代幣,這意味著游戲玩家將持有大量Ronin代幣。這并不是說VC、對沖基金和SkyMavis沒有針對網絡所有權進行優化。但從百分比來看,游戲玩家擁有的Ronin比他們擁有的動視、暴雪或藝電股份更多。所以看所有權經濟如何在未來幾個季度改變游戲行為將會很有趣,SLP的價格下跌目前已經引起了AxieInfinity的很大一部分用戶的擔憂。關于公會和游戲收入生態系統將如何影響未來的勞動力市場,肯定有更深入的討論空間。下周我會寫一些相關的內容,但我們現在回到Ronin。在我看來,明年SkyMavis將從應用開發者轉變為基礎設施提供商。當然,任何人都可以將一堆服務器堆在一起并聲稱他們已經創建了一個新的L1。然而,這不是價值所在。這個公司真正的價值在于過去3年建立代幣經濟、與社區互動以及大量游戲數據中積累的經驗。在Ubisoft、Binance等巨頭的支持下,SkyMavis比大多數其他L1有更好的機會可以吸引開發者促進網絡自然的成長。如果我們開始看到大量游戲以及基于Ronin構建的DeFi原生應用程序,Katana將成為一個巨大的流動性承接者。這就是目前Ronin的樂觀情況。如果是我今天要從頭開始構建一些東西,我可能會在Ronin上建立一個借貸市場。如果你也有這樣的創業想法,請寫信聯系我。提示:我和我所關聯的金融實體可能持有文章中提到的資產頭寸。不是財務建議。數字資產目前具有很大的波動性。不要投資你不能承受的損失。在發表之前,我沒有與SkyMavis的任何人討論過這篇文章。

Tags:RONONIAXIKATANArond幣價格Platonic QuintessenceMaximus TEAMkatanafinance

2021年NFT市場概況到目前為止,Ethereum上NFT銷售額在2021年已超過90億美元,比2020年的總銷售額增長了2500%.

1900/1/1 0:00:00賽道現狀 隨著多鏈生態的爆發,近半年來橋接以太的跨鏈協議上TVL也呈現出不斷攀升的狀態。然而,由于不同區塊鏈系統之間存在不同通信協議、身份管理、共識機制及其他差異,跨鏈互通依舊面臨著與經典的不可.

1900/1/1 0:00:00每個Web3項目都離不開代幣分配。作為生態系統的核心,代幣是權益的新形式。代幣通常具有治理權,并允許社區成員作為共享資金庫的共同所有者成為產品、服務或協議的關鍵決策者.

1900/1/1 0:00:00注:原采訪來源于ForkastNews,白澤研究院編譯。渴望成為“區塊鏈互聯網”的Cosmos在2021年已經產生了巨大的增長,擁有超過260個區塊鏈項目,幣安智能鏈、Terra和Cryptoc.

1900/1/1 0:00:00撰文:Footprint分析師James10月份,萬眾矚目的美國首只比特幣期貨ETF,ProShares比特幣策略期貨ETF(ProSharesBitcoinStrategyETF.

1900/1/1 0:00:00在一眾公鏈中,DFINITY主導研發的InternetComputer可以說相當特別。以太坊、Layer2和其他“競爭鏈”上的頭部應用主要落在DeFi、NFT領域.

1900/1/1 0:00:00