BTC/HKD+0.92%

BTC/HKD+0.92% ETH/HKD+0.5%

ETH/HKD+0.5% LTC/HKD+1.39%

LTC/HKD+1.39% DOT/HKD+1.34%

DOT/HKD+1.34% ADA/HKD+3.28%

ADA/HKD+3.28% SOL/HKD+1.04%

SOL/HKD+1.04% XRP/HKD+2.29%

XRP/HKD+2.29% DOGE/US+2.13%

DOGE/US+2.13%虧損厭惡每時每刻都在影響著投資人的決策。

而這種偏見,導致投資人忍受不了割肉的痛,忍受不了短期虧損,浮盈過早落袋為安。經常買在高位,賣在低位。

我們需要通過系統性的方式,強制減少自己暴露在虧損厭惡的影響下。

只有通過大量回測、可靠的投資理念,和系統性的投資框架,投資人才能戰勝自己天生的缺陷,才能在投資的長跑中勝出。

祝開卷有得。

本文來自阿爾法搬運工。

正文開始

很多人說投資是一門藝術,沒錯。量化測試,大數據分析,AI增強,這些都是工具,最后使用這些工具的是投資人本身。再好的模型或者工具,也會因為使用方式的不同,而導致結果達不到預期。大量的研究指出,投資人根本不是理性的。投資人的行為偏見(Behavioral Bias),每時每刻都在影響著投資人的決策。

比如說,很多投資人總是覺得為什么賬戶總是表現不好?每天登陸進賬戶,怎么總是覺得凈值沒漲幾個點?其實這跟“ 心急水不沸 ”的道理一樣:在現狀和達到預期中間的過程,永遠是煎熬的。當你過于關注現狀,你總是會感覺目標離你很遠。而你的現狀和期望,又會反過來影響你的決策。

我們下面做一個小實驗:

選項 1: 我們一起拋硬幣,正反2面的概率都是50%。如果是正面,你能獲得5000美元,反面的話,你將會損失2500美元。

你會選哪個?

根據諾貝爾獎得主Daniel Kahneman和Amos Tversky的研究結果,82%的人,會選擇選項2。但是根據預期效用最大化理論,理性的投資人能夠算出選項1的預期回報是$1250美元,而選項2是$1200美元。

處于虧損狀態的ETH地址數創7個月低點:3月22日消息,Glassnode數據顯示,處于虧損狀態的ETH地址數達到32,559,530.500,創7個月低點。[2023/3/22 13:19:56]

那么號稱是“理性”的投資人為什么還會選擇預期回報較小的選項呢?

總的來說,投資人在面對眾多選擇的時候,盡管這些選項的預期效用幾乎相等, 但是投資人會更不傾向于選擇確定性更低的選項。

這就是著名的展望理論(Prospect Theory),又稱作虧損厭惡( Loss Aversion )。

我們為什么在投資中把虧損厭惡稱作是一種投資人缺陷(Investor Bias)呢?

很多人會說,我對虧損保持戒心,這很正常也很符合邏輯啊?是的,如果投資人能在眾多的選項面前,客觀有效地評價每一種結果,在預期收益最大的前提下,有效低控制虧損,這當然是最好的了。

但是在實際上,由于市場價格每天都會波動,在虧損厭惡的影響下,投資人能夠做出最優決策概率被大打折扣。

再來2個小實驗:

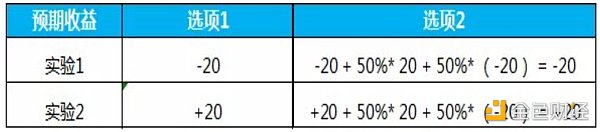

實驗1: 你在100塊的時候買了一只股票,結果這只股票跌到了80塊。現在你有2個選項:

實驗2:你在100塊的時候買了一只股票,結果這只股票漲到了120塊。現在你有2個選項:

這次你又會選哪個?

80%以上的投資人在實驗1里,會選擇選項2 - 繼續賭一把;然而在實驗2里,近80%的投資人會選擇選項2 - 獲利離場。但是在數學上,不管是實驗1還是實驗2,每個實驗里的2個選項的預期回報都是一樣的。

法庭文件:2022年前Alameda Research和FTX凈虧損達37億美元:11月22日消息,據破產法院相關動議,2022年之前Alameda Research和FTX自成立以來的凈虧損高達37億美元。而去年SBF告訴福布斯Alameda在2020年獲得了10億美元的利潤,且據CNBC報道FTX泄露的2021年財務業績表明它在2021年是盈利的,凈收入為3.88億美元。(福布斯)[2022/11/22 7:54:53]

所以對于理性的投資人,每個實驗的選項都是無差別的,那么為什么投資人在不同的條件下下會有這么明顯的選擇偏好呢?

收益的帶來的快樂,在感受上小于損失帶來的痛苦;預期回報為正時,投資人會選擇風險更小的選項,為負時,會選擇風險更高的選項。

這種由于虧損厭惡帶來的決策偏見,對投資人有3種最直接的影響:

第一,忍受不了割肉的痛- 該割肉的時候不割肉,沒有止損的機制,導致往往將股票賣在最低點。

第二,忍受不了短期虧損- 發現價值股后,該堅定持有的時候不堅定,導致無法獲得價值回歸的增值。

第三,浮盈過早落袋為安- 該追漲的時候不追漲,一波10%行情來了就跑,然后在市場漲到高位的時候,忍不住又跑進去。

股市里“7輸2平1盈”,虧損厭惡的影響會在這以下3種情況中被加倍地放大:

“心急水不沸” -頻繁地查看賬戶,導致過多的暴露在厭惡虧損的影響中。

“心急水不沸”- 盯盤越多,心里虧損越多。

我們接下來再做一個測試,看看根據虧損厭惡理論,頻繁查看倉位會對投資人帶來多大的負面影響。

測試假設

虧損到底有多痛苦?根據虧損厭惡理論,虧損帶給投資人痛苦的感受,是盈利帶來的快樂的2倍。ISO(國際組織部標準)規則22222號 - 個人財富規劃標準,也認可了此結論。有多少的機會看到虧損?頻繁查看倉位虧損狀況的投資人,比少頻繁查看的投資人,更容易受到虧損厭惡的影響。如果我們每天看看盤倉位,一年就有252天的時間會在盈利的快樂和虧損的痛苦間游走。

虧損的比特幣地址數量達到了18,809,386個的歷史新高:金色財經消息,據WatcherGuru發推稱,目前虧損的比特幣地址數量達到了18,809,386個的歷史新高。[2022/7/4 1:48:35]

測試規則

查看倉位的頻率分別為每天,每周,每月,每季度和每年。在每次查看倉位的時候,計算這個周期中的表現:日回報,周回報,月回報,季回報,和年回報。當這個周期的總回報為負的時候,我們將這個損失加倍;如果為正的話,回報不變比如現在是2017年3月底,我看了一次倉位,發現從2017年1月到現在,我的回報為負5%,那么我的"心理回報" 在這個季度中,就為負10%。相反,如果為正5%,那么我的心里回報還是為正5%。

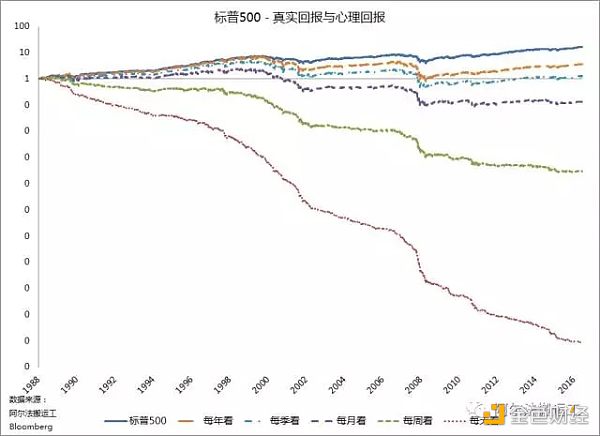

基于標普500的真實回報和心理回報

這個圖是什么意思呢?藍色實線是標普500的買入持有回報,剩下的虛線為模擬的心理回報。紅色虛線代表的是如果你每天都查看倉位,根據虧損厭惡理論,你心理上感受到的回報,綠色虛線是每周看一次,紫色虛線代表的是每月看一次,淺藍虛線代表的是每季看一次,黃色虛線代表的是每年看一次。

如果你從1989年1月開始買入標普,然后完全忘記投資這件事,經過28年到2017年5月,當你再次登入的時候,會發現你當初投資的1塊錢,已經變成了16塊,年化收益率近9.5%。更重要的是,你在28年的時間內只看過倉位一次,穿越了無數的周期,心理上完全沒有受到虧損厭惡的影響。

我們的目的不是叫大家這一輩子只看一次倉位,而是要從實驗上指出:查看倉位的次數越多,你在心里和情緒上受到市場波動的影響就越大。

動態 | 區塊鏈和加密貨幣基金2018年虧損約70%:根據美國對沖基金數據研究機構(Hedge Fund Research)報告,區塊鏈和加密貨幣基金在2018年已經虧損了近70%。報告指出,HFR區塊鏈指數在2018年12月份下降了3.07%,2018一整年(YTD)下降了70.40%;HFR加密貨幣指數上個月下降了3.30%,2018一整年下降了69.63%。[2019/1/9]

每月、每周、每天查看,都會對你心里上的回報產生非常負面的影響,經過28年后,雖然實際回報是正的,你的心理回報將會是負的。

如果減少看盤頻率,只是每季或者每天查看倉位的話,你的心理回報在經過28年后,還是正的。

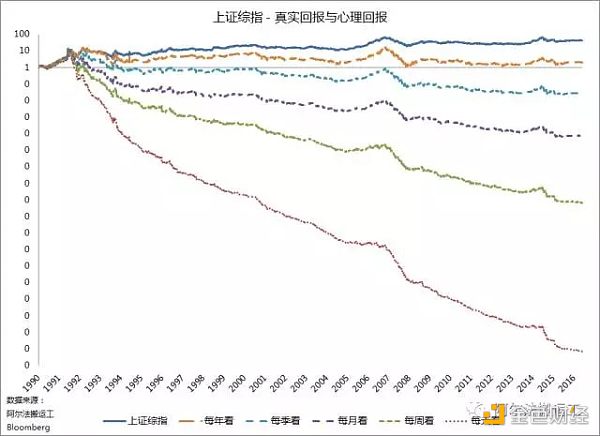

基于上證綜指的真實回報和心理回報

換到上證綜指上,頻繁查看倉位加上虧損厭惡的效應就更加明顯了。因為上證是典型的熊長牛短,加上市場的波動性很大,每次查看倉位的都會受到市場波動的影響。

只有每年看一次,心理上能夠勉強的在16年內收正。如果你每天查看倉位,天天盯盤,28年內就是7400個交易日,就有7400次機會暴露在虧損厭惡的陷阱中,7400次機會可能做出不理智的決策。

“短視的投資周期” - 期限越短,虧損概率越高。

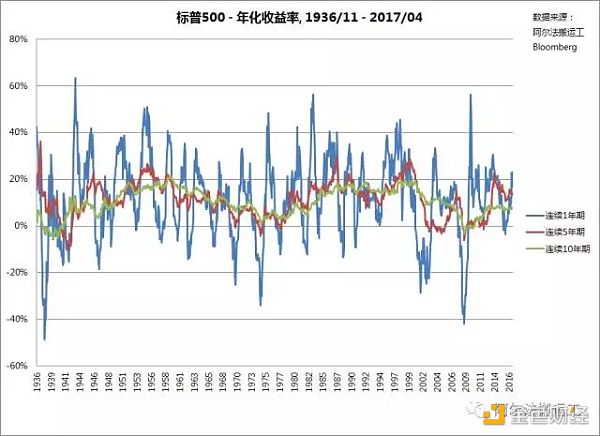

時間是把殺豬刀,如果投資人沒有較長的投資期限,很容易陷入經常虧損的境地。我們先拿標普500的歷史數據做個測試,看看在不同的投資期限下,風險和收益的狀況。

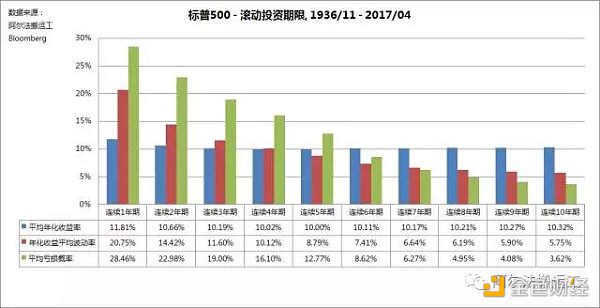

下圖中我們用標普500指數,從滾動連續1年的投資期限,一直計算到滾動連續10年。滾動連續1年期的意思是,從1936年到2017年,投資人連續投資標普500指數12個月,每個月都做再平衡,每個月都往前滾動;滾動連續10年期意思是,80年的歷史上,投資人連續投資標普500指數120個月,每個月都做在平衡,每個月都往前滾動。如下圖所示:

稱區塊鏈前期投入大 太一云未彌補虧損達實收股本三分之一:據證券時報消息,太一云(430070)5月2日晚間發布公告,公司未彌補虧損已達實收股本總額的三分之一,主要因公司處于業務模式轉型期,增加了區塊鏈相關技術的研發、服務和應用業務,區塊鏈前期投入大,導致凈利潤同比大幅下降。公司稱將積極布局國內外區塊鏈市場,推動區塊鏈項目落地,提高盈利能力。[2018/5/2]

要強調的是,我們這里所說的連續10年期,不是買入持有10年就完事了,而是投資人堅持這個投資標的10年,每個月都需要做再平衡,考量的是投資人能否堅持投資的韌性。

可以看出,隨著投資期限的拉長,在沒有大幅損失平均年化收益率的情況下,年化收益率的波動率持續下降:連續1年期平均年化收益率的波動率為20%,而連續10年期平均年化收益率的波動率為6%。

我們假設回報的分布為標準正態分布,這樣就可以倒推出每個期限內,出現虧損(年化收益率小于0)的概率。可以看出,隨著年化收益率的波動率的快速下降,平均虧損概率也呈快速下降的趨勢:從1年期里28%的虧損概率,下降到10年期里的3.6%。

下面的圖更加直觀地描述了投資期限長短的影響。越短的投資期限波動性越大,較長的投資期限可以降低波動率并且增加贏面。

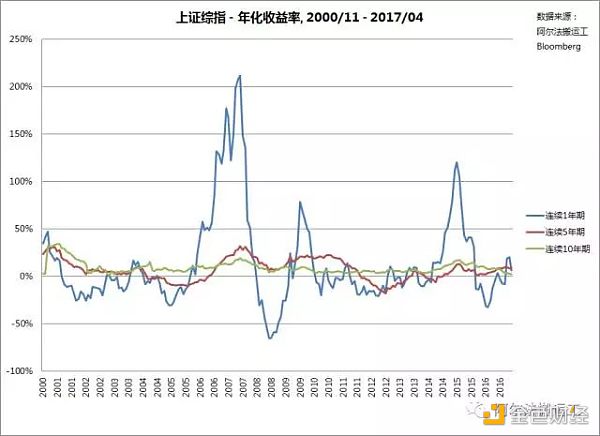

我們再拿上證綜指的回報測試一下。投資周期長短的影響更加明顯:如果平均只持有1年上證綜指,平均年化收益率的波動率達到了爆表的92%!而且平均虧損概率近38%。

雖然1年期的平均年化收益率有29%,但這是以犧牲波動率和勝率為前提的,很多投資人都無法承受這么大的風險。特別是在虧損厭惡的作用下,這種負面的影響會被成倍的放大。

同樣的,如果我們把投資期限拉長,堅持做長期投資,年化收益率的平均波動率將會大幅下降。

平均持有10年的話,年化收益率的波動率下降到了6.4%,虧損概率也只有7%。雖然年化回報只有9%左右,但是10年的復利,可以讓1塊錢,變成2塊4毛5。

試問有多少投資人10年期的年化收益率能達到9%?

“過于單一的投資” - 配置越單一,波動性越高。

我們在之前的文章中也反復的強調過資產配置重要性,資產配置是唯一的免費午餐:只要把相關性較低的幾種資產組合起來,就能的達到降低波動性和提高勝率的效果。比如最簡單的60/40組合(60%股票 + 40%國債)。

標普500 + 美國10年國債, 每月再平衡

降低波動率,就能降低面對虧損厭惡的次數。

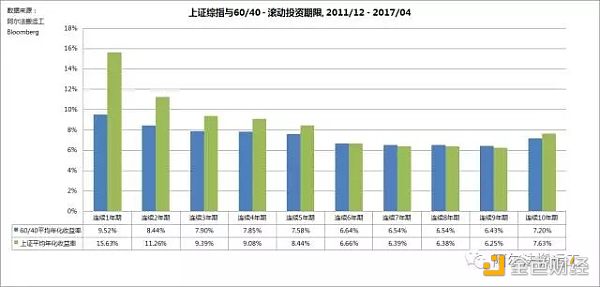

我們以60%上證綜指 + 40%中國國債全市場指數,每月再平衡,來做一個簡單的資產配置組合,用不同的投資期限來看看這個配置對抵消虧損厭惡負面影響的效果。

從投資風險的角度來看,配置了國債后的資產組合風險明顯降低,不管是持有1年,還是持有10年,都有較大的改善,虧損概率明顯下降。

從投資收益的角度來看,如果投資人能夠堅持一個超過5年期的投資計劃,與持有單個資產相比,可以說是在沒有過多地犧牲年化收益率的前提下,降低了心理上的投資負擔:單純投資于上證指數,如果連續持有超過5年,其平均年化收益率為6.7%左右,而簡單的60/40的資產組合,也有6.7%左右。

最后

虧損厭惡(Loss Aversion)每時每刻都在影響著投資人的決策。投資人在有浮盈時,會更多的偏向確定性高的選項,希望能夠保住盈利;而在有浮虧時,往往會偏向確定性低的選項,希望能夠賭一把,賺回來。

而這種決策上的偏見,導致了投資人忍受不了割肉的痛,忍受不了短期虧損,浮盈過早落袋為安。經常買在高位,賣在低位。

虧損厭惡可以說是很多其它的投資行為偏見的誘因:由于不能正確的權衡每種投資選項,投資人不敢輕易嘗試,也不敢輕易放棄。在投舉棋不定之時,遭受壓力,往往容易尋找最近的記憶(Availability Bias),忽略了全盤的數據;或又過度自信(Over-Confident),或又盲目跟風(Herding),做出草率的決定;又或是單純的尋找某種參照物(Anchoring),以求做出快速的決策。

從主觀上,我們需要清楚地認識到自己行為偏見(Behavioral Bias),以求更好地作出投資決策。從客觀上,改變自己大腦思考的方式是非常困難的,所以我們需要通過系統性的方式,強制地減少自己暴露在虧損厭惡的影響下。

少看盤,多看書;少投機,多配置;不要過于關注當下。通過實證研究,加強自己的投資信心,將投資期限拉長,以求降低虧損的概率,并且減少做出不理性決策的機會。

只有通過大量的回測、可靠的投資理念,和系統性的投資框架,投資人才能戰勝自己天生的缺項,才能在投資的長跑中勝出。

Tags:區塊鏈BIAVERRES什么叫做區塊鏈技術BIA幣Realital MetaverseUnFederalReserve

11月3日,匯豐宣布,在內地貿易金融區塊鏈平臺(“貿金平臺”)和香港貿易聯動平臺(“貿易聯動”)完成第二期對接項目后,已在內地和香港兩地分別作為首批試點銀行.

1900/1/1 0:00:00"全球機構瞄準印度,下一個加密「硅谷」初現?"一直以來,印度被主流機構視為具有投資潛力的市場之一:印度擁有著世界第六大經濟體,且年輕人占總人口比例很高.

1900/1/1 0:00:00GlobalData 社交媒體研究將元宇宙描述為“用戶在模擬場景中共享體驗和實時交互的虛擬世界(virtual world where users share experiences and i.

1900/1/1 0:00:00全球互聯網巨頭Facebook宣布改名為Meta(Meta為元宇宙MetaVerse的前綴)以及進軍元宇宙計劃的熱度持續升溫,A股“元宇宙”板塊連續兩個交易日走強,相關概念股紛紛飄紅.

1900/1/1 0:00:00據新浪科技消息,Facebook周四(10月28日)宣布,將把公司名稱改為“Meta”。看來,元宇宙這個新篇章已經實實在在的開啟了!扎克伯格在周四(10月28日)舉行的Facebook Conn.

1900/1/1 0:00:00原標題:被造富耽誤的NFT被誤解的NFT,一點也不冤。你一定記得那個早上,你一睜眼,就感覺被整個世界開了個玩笑.

1900/1/1 0:00:00