BTC/HKD+0.94%

BTC/HKD+0.94% ETH/HKD+1.48%

ETH/HKD+1.48% LTC/HKD+0.23%

LTC/HKD+0.23% DOT/HKD+0.54%

DOT/HKD+0.54% ADA/HKD-0.06%

ADA/HKD-0.06% SOL/HKD+2.19%

SOL/HKD+2.19% XRP/HKD+0.8%

XRP/HKD+0.8% DOGE/US+0.71%

DOGE/US+0.71%

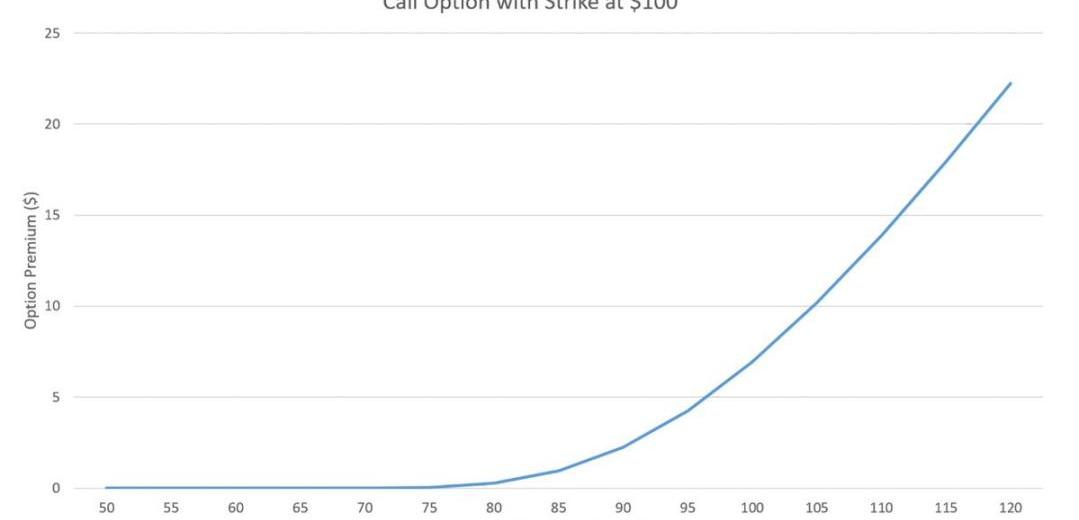

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

波場聯合儲備宣布將從Cefi交易所和Defi借貸平臺轉出30億TRX:6月16日消息,波場聯合儲備(TRON DAO Reserve)發推表示,為了保護整個區塊鏈行業和加密市場,將從Cefi交易所和Defi借貸平臺再轉出30億TRX 。此前消息,波場聯合儲備從Binance平臺轉出25億枚TRX。[2022/6/16 4:32:59]

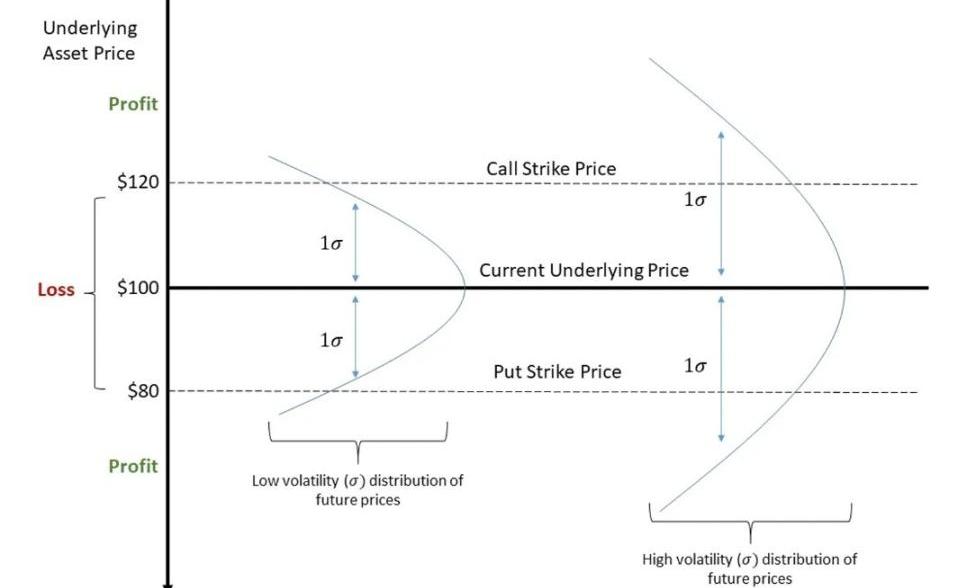

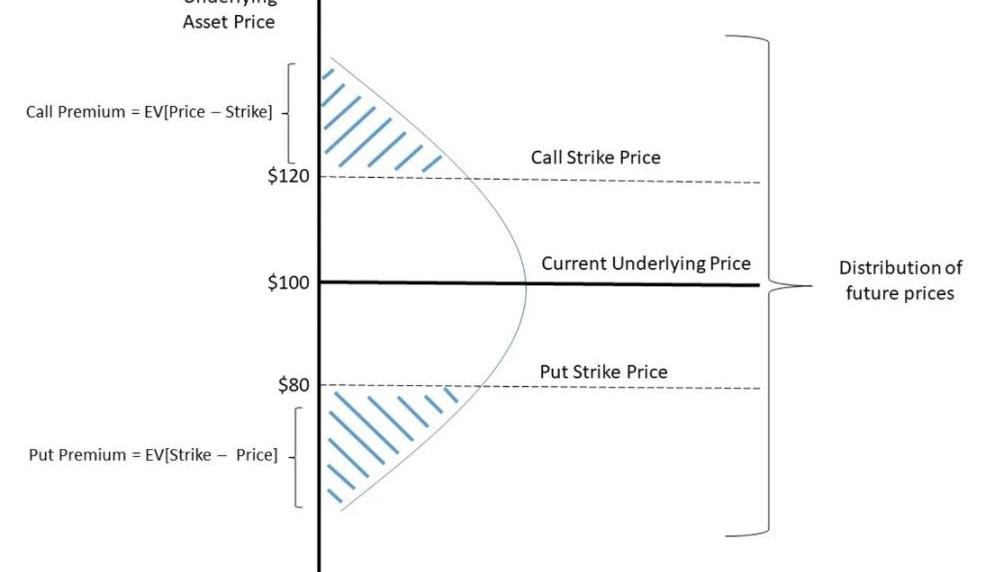

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

DeFi借貸平臺bZx:私鑰泄露導致bZx智能合約在Polygon和BSC上的部署受影響:11月5日消息,DeFi借貸平臺bZx發推表示,一個小時前,控制Polygon和BSC上bZx智能合約部署的私鑰似乎已被泄露,導致資金損失。以太坊部署受DAO控制,不受影響。bZx將進行社區投票,以使用金庫作為支持,使BSC和Polygon上的部署變得完整。如果用戶在Polygon或BSC上批準了bZx合約的任何代幣,盡快撤銷批準。以太坊上的部署、治理和DAO金庫均未受此事件影響。bZx智能合約本身沒有受到損害。此事件僅通過泄露的密鑰影響了Polygon和BSC上的部署。[2021/11/5 21:28:35]

CFTC技術團隊正嘗試了解應如何處理DeFi:美國商品期貨交易委員會(CFTC)的技術咨詢委員會正在嘗試了解應如何處理DeFi。該委員會周一主持了一場演講,題為”DeFi的增長和監管挑戰”,演講者是法學教授Aaron Wright和律師Gary DeWaal。Wright總結了DeFi的優勢,即通過自動化多個相關流程,可以為更多的人提供成本更低的服務。此外,演講者提及DeFi具有潛在風險,如高技術準入壁壘等。對于“如果DeFi平臺非法運作,當局應該追究誰的責任”,DeWaal表示,這是一個難以逾越的法律障礙。次要責任可能會威脅到使用或參與DeFi協議的廣泛人群。(cointelegraph)[2020/12/15 15:12:05]

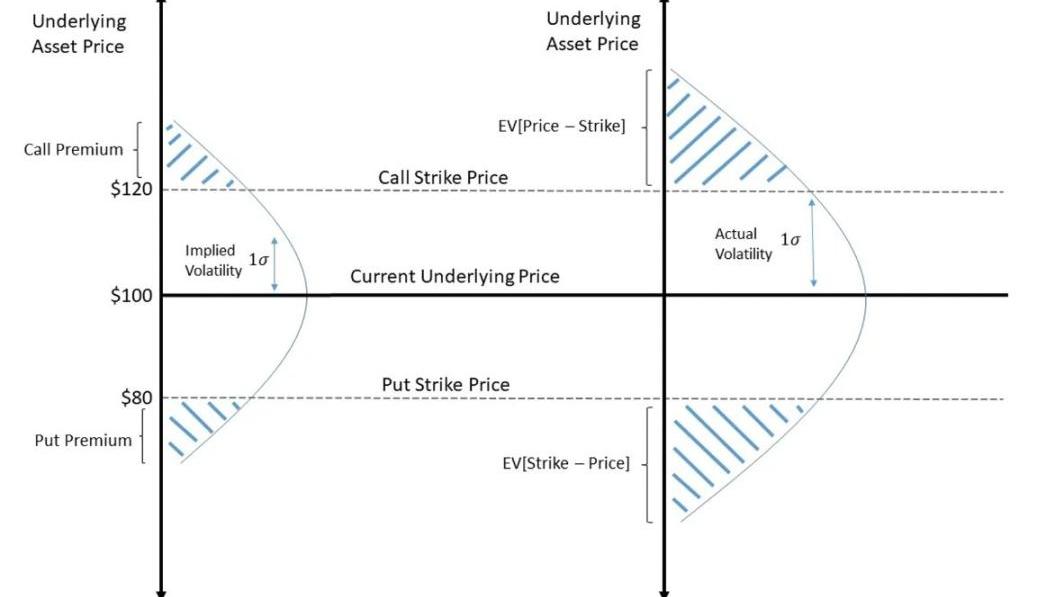

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

觀點:我們在DeFi市場投資方面還處于起步階段:加密貨幣投資者Andrew Kang深入研究了DeFi市場的狀況后得出結論:目前市場正處于首次拋售和熊市陷阱之間,即我們在DeFi市場投資方面還處于起步階段。Kang首先研究了技術面,指出有50%的回調,抹去了DeFi指數永續期貨一個月的價格走勢。Messari DeFi資產指數證實了這一點,報告稱所有與DeFi相關的代幣目前總市值為52億美元。在頂峰時期,這個數字曾超過120億美元。

Kang還指出,許多“退化的農民(degens)”仍完全被部署在流動性池中,零售交易員尚未進入。

Kang同時補充道,該領域的創新正以“飛快的速度”前進,這一點可以從主要的DeFi協議如Uniswap、Yearn Finance、Aave和Synthetix紛紛部署Layer 2擴展解決方案中得到證明。(CoinGape)[2020/9/24]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

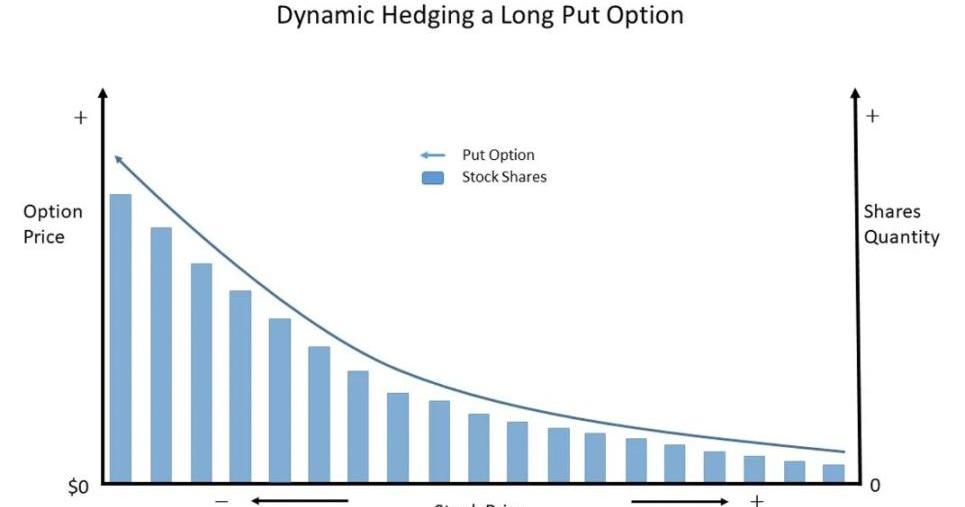

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

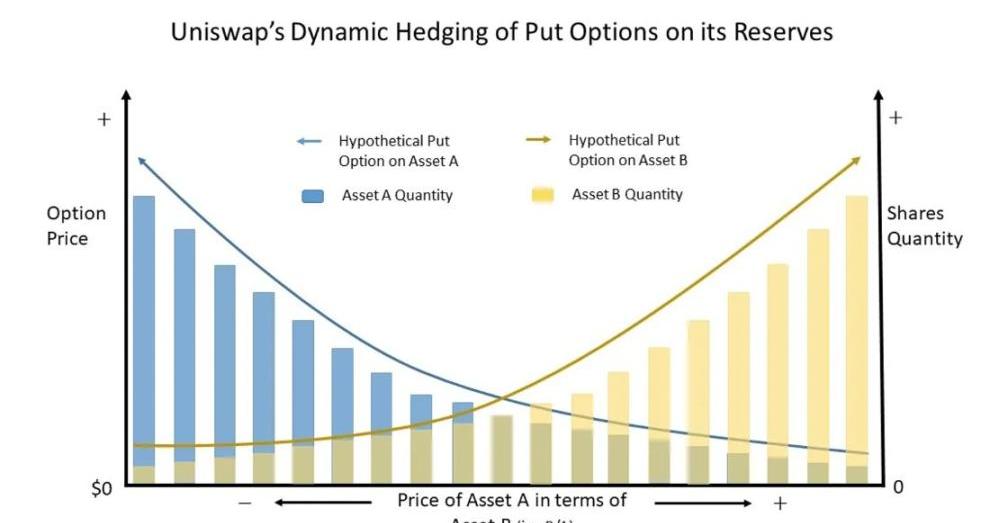

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。原地址

「每周編輯精選」是Odaily星球日報的一檔“功能性”欄目。星球日報在每周覆蓋大量即時資訊的基礎上,也會發布許多優質的深度分析內容,但它們也許會藏在信息流和熱點新聞中,與你擦肩而過.

1900/1/1 0:00:00收益率具有跟代幣價格相似的波動性,在牛市中上漲,在熊市中下跌。PendleFinance的目標是通過增加牛市中的收益率敞口和對沖熊市期間的收益率下滑風險,為用戶提供具有吸引力的收益率.

1900/1/1 0:00:00幣價/TVL雙雙實現500%增漲,固定利率這一“證偽”賽道又跑出來Pendle這老樹開花的項目。固定利率?不,其實是利率的賭場!這個行業里永遠是“賭”最吸引人.

1900/1/1 0:00:00概述 在區塊鏈上具有通縮機制的代幣最近經常受到攻擊。本文將討論并分析通縮機制代幣受到攻擊的原因,并給出相應的防御方案。在代幣中實現通縮機制通常有兩種方式,一種是燃燒機制,另一種是反射機制.

1900/1/1 0:00:00昨天,Binance新一期IEO項目SpaceID正是開放交易,較IEO價格上漲超過2000%,再次激起市場對新項目的參與熱情.

1900/1/1 0:00:00雖是BNB鏈上的龍頭,PancakeSwap在DEX的對比中卻經常被忽視,實際上它的流動性僅次于Curve和Uniswap,截至3月9日,TVL為25億美元.

1900/1/1 0:00:00