BTC/HKD+1.92%

BTC/HKD+1.92% ETH/HKD+4.64%

ETH/HKD+4.64% LTC/HKD+0.58%

LTC/HKD+0.58% DOT/HKD+4.58%

DOT/HKD+4.58% ADA/HKD+5.37%

ADA/HKD+5.37% SOL/HKD+3.66%

SOL/HKD+3.66% XRP/HKD+2.74%

XRP/HKD+2.74% DOGE/US+2.74%

DOGE/US+2.74%在目前階段,與其定論區塊鏈是一次生產關系革命,不如實事求是認清區塊鏈仍處在初步實驗階段,各項基礎設施仍未建成,具有良好體驗的產品尚未出現。在接下來的一段時間,會有大批項目集中落地,這些一代項目的進展對于區塊鏈的共識進程起到重要作用,關乎開發者和投資者的信心。

Token投資所處階段,對應在股權投資中屬于種子輪至天使輪之間,投資風險較大,項目質量普遍良莠不齊,其長期發展難以預料。

而Token投資與股權投資的不同在于其變現速度較快,不存在退出上的流動性問題,所以在早期涌入了一大批投機者,大家關心的話題只有一個:「幣價」。

為了能向各位讀者分享各家投資機構全面、嚴謹的資料,以及為LP們了解機構投資成績提供一些參考,鏈捕手將在未來一段時間定期推出一系列區塊鏈投資機構專題研究文章。

鏈捕手對多家投資機構、區塊鏈創業公司以及交易平臺的關鍵人士進行了深度訪談,同時閱讀了超過500份白皮書,研究了市面上公眾普遍關注、有技術革新或者先進理念的初創項目,將可以公開的數據進行整理,從創投視角對投資機構的回報進行分析。

同時,鏈捕手還會對市面上的投資機構進行縱向分析,在總數達到某一個整數節點時會對投資機構的成績進行橫向對比。與市面上眾多評級機構采用的判斷模式不同,鏈捕手會采用更符合區塊鏈思維的共識機制進行判斷,具體的評價體系將在橫向對比文章中詳述,也期待各位讀者提出自己的邏輯與見解和我們交流。

本系列文章將定期于鏈捕手微信公眾號獨家首發。本文是該系列的第一篇,研究標的為李笑來、老貓聯合創辦硬幣資本,將從投資數量、項目平均市值及其增長率、流通率等8個維度對該機構進行剖析。

本文內容中立,不構成任何投資建議,文責自負。

作者:彭東屹

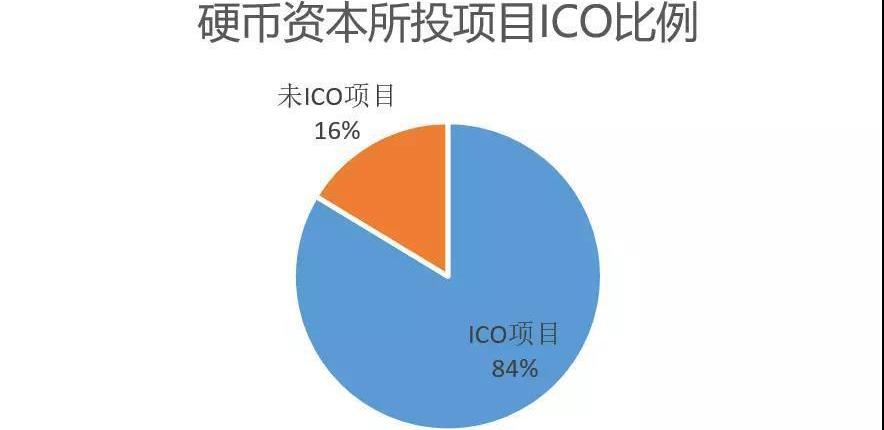

01、硬幣資本投資項目概覽:ICO率84%,2018年1月上線項目最多

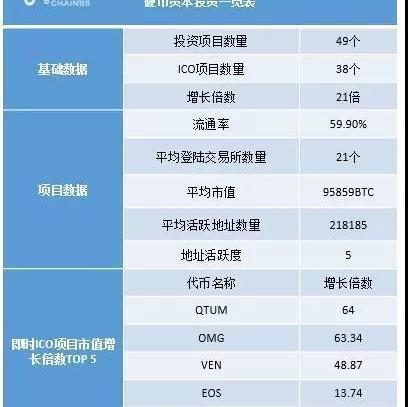

根據硬幣資本官網和內部訪談的數據,截止2018年4月份,硬幣資本共投資了49個區塊鏈行業相關的項目,其中有38個項目進行了Token發行。

從比例上來看,硬幣資本對于Token投資的熱情很高,加上公開資料中李笑來或硬幣資本擔當顧問的項目,其投資項目的ICO比例約為84%。這個比例相較于已經統計的其他知名機構如分布式資本和節點資本更高。

需要說明的是,此次研究主要關注已發行Token的項目,股權投資項目和發行Token但是目前沒有在二級市場上流通的則僅會少量涉及。

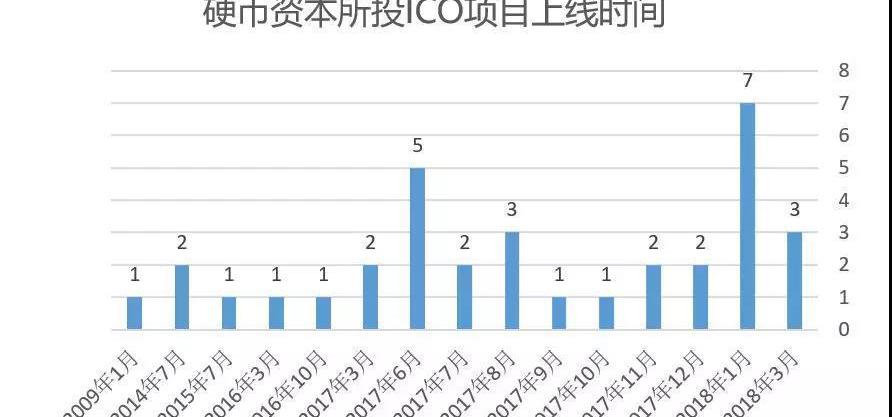

通過對已經完成ICO的項目進行分析,我發現在2017年6月后每個月都有項目上線,通常一個月上線一兩個項目,其中2018年1月份上線了7個項目,目前來看這是以太坊價格近幾年的巔峰,最高達到了一萬元人民幣。

主力成交數據復盤:1097萬張主力賣出確認5分鐘周期三角形破位:AICoin PRO版K線主力成交數據顯示:BitMEX XBT永續合約在5月21日00:00-16:00做5分鐘周期中做三角形震蕩。

16:10分,價格接近平臺下沿支撐線線并很快跌破。跌破后的20分鐘內,共計有6筆,共計1097萬張主力賣出;有3筆,共計440萬張主力買入,成交差-657.75萬張。較多的主力賣出跟進可以判斷該周期的三角形突破為真跌破。

隨后的16:40,比特幣再次下跌,最低一度跌至9250美元。[2020/5/21]

由于本文將李笑來個人于2017年前投資的項目也計算在內,故在下表中可以看到有部分項目是在硬幣資本這個主體成立之前投資的。舉例來講,2009年和2014年有三個項目上線,而這三個項目分別是李笑來早期投資的BTC、BTS和ETH。

*其中不包括已經退幣和完成Pre-sale尚未流入二級市場的項目

02、硬幣資本項目分析

我對硬幣資本所投資的已發行Token項目進行了具體分析,由于是從機構投資研究角度出發,不同于市面上評級機構「滿分100分,看你得幾分」的評級方式,在對于每個項目進行綜合評判后,我會給出一個簡短的評價,主要是從目前項目進展的角度,未來的挑戰以及當前在同細分領域的競爭情況進行分析,但受篇幅限制部分項目不詳細展開。

此外,我們綜合每個項目的基礎數據,量化主要指標再進行機構投資的綜合研究。在分析過程中,項目分為高市值項目部分和中低市值項目部分,以方便讀者閱讀。部分項目因客觀原因未披露。

首先是高市值項目:

ETH:應用POW+POS的DApp公鏈。之前隨大盤的下跌還有EOS進展的影響市值縮水比較大。開創性毋庸置疑,以太坊的協議規則簡潔、通用和模塊化,借助智能合約與ERC20的機制引領了DApp應用開發的熱潮,目前90%的DApp基于以太坊體系開發。同時帶來了大量虛假、無應用場景的項目,一定程度上對區塊鏈行業造成了負面影響。

主要被詬病的地方集中在老生常談的可擴展性、TPS和費用上,Raiden和Plasma的發展和落地將成為ETH自我革新和迎接EOS挑戰的關鍵。目前在所有DApp公鏈中排名第一。

EOS:應用DPOS的DApp公鏈,目前尚未上線。由BM建立的Block.one公司開發的商用分布式區塊鏈操作系統。

作為面向開發者的分布式操作系統,為DApp的開發搭建底層平臺,算力按照EOS持有比例等額分配,掌握了EOS相當于擁有對應算力,隨著應用生態和用戶的繁榮,EOS可以租賃給需求方,在市場中即擁有價值支撐。

復盤:405萬張主力賣出后價格迅速回落:AICoin PRO版K線主力成交數據顯示:BitMEX XBT永續合約從4月23日23:00至今在小時周期中做上漲中繼平臺。

10:05分,價格接近平臺上沿壓力線,并突破。突破后,并無主力買入單子跟進,相反有2筆,共計405.97萬美元的主力賣出單子。因此可判斷為假突破,隨后價格迅速回調,最高點最低點相差近200美元。 當前,價格仍然比較接近上沿線,請密切留意主力成交情況。[2020/4/29]

同時對開發者友好,理論上通過并行鏈和DPOS的機制實現性能拓展,宣稱可以達到百萬級TPS,但目前實驗室階段只達到數千級,主鏈預計6月上線后,性能按計劃會逐步完善。代碼開發本地化、用戶使用無手續費等特性,對于其他公鏈也具有吸引開發者的優勢。

目前市場上的EOS代幣并非基于主鏈產生,需要主鏈上線后映射成真EOS代幣。基于實現DPOS機制而進行的超級節點競選,吸引了大規模的關注度,是近期代幣升值的主要原因。

幣價在4月中旬隨整體市場回暖幣值漲幅較大,市場調整期間也數次走出獨立行情。雖然主鏈未上線但是獲得了投資者的普遍共識,是最有機會挑戰ETH在DApp公鏈中頭號交椅的選手。

綜合來看,EOS目前在所有DApp公鏈中排名前三。

ZEC:數字貨幣。通過零知識證明提高了比特幣的匿名性。在目前幾個著重匿名性改良的數字貨幣中,ZEC的使用場景相當較多,產品較為成熟,在所有匿名貨幣中處于第一梯隊。

Qtum:應用POS+IPOS的DApp公鏈。由于目標是兼容BTC和ETH的同時規避它們的當前缺陷,故成為了首個基于UTXO模型的POS智能合約平臺,本身的創新性需要進一步確認。目前基于該公鏈發行的DApp數量超過25個,其中知名項目包括INK、BEE等。Qtum當前在公鏈競爭中算處于第一梯隊之中,但由于今年會有一批概念和技術更新的公鏈落地,其江湖地位存在著被超越的風險。

VEN:垂直領域的公鏈,未上線。整體項目情況披露較少,無白皮書,Github無公開代碼。從公開數據的只言片語中,我們僅能知道其主要思路是通過API與應用層對接,并且基于以太坊開發。目前幣值維持在百億以上。從幣值來看屬于有競爭力的項目,但是由于進度和技術公開性過差,其幣價邏輯存疑。

OMG:東南亞的金融支付公司,為數不多的由Vitalik親承擔任顧問的項目。這個項目與支付寶有合作,主要是開發一個支付套件為去往東南亞的大陸游客服務。融資方式是VC+ICO。根據目前的進展,Honte將會在2018年二季度發布。整體來看發展穩定,進展明確,在支付領域具有較大優勢。

STEEM:區塊鏈上最早并且目前最活躍的社區類DApp,BM之前的項目。目前在去中心化的社交應用里面處于龍頭地位。

復盤:兩條趨勢線突破均有主力買入成交確認:AICoin PRO版K線主力成交數據顯示:23日20:35~23日21:35,比特幣價格運行至4月19~23日四小時周期的下降趨勢線(7305-7189)以及4月7日~23日四小時周期的下降趨勢線(7475-7189)附近,并分別于20:35和21:35完成突破。

20:35第一條趨勢線突破,突破前后,有4筆,共計950萬美元主力買入成交;21:35第二條趨勢線突破,突破前后,有7筆,共計1003萬美元的主力買入成交。主力大單的迅速跟進確認了兩條下降趨勢線的突破。

隨后,不斷有大買單跟進說明了趨勢還在持續,直到22:25分出現一筆500萬美元的大賣單,趨勢告一段落。[2020/4/24]

WAN:DApp公鏈,主打跨鏈技術,基于ETH代碼建立。主網于2018年1月18號上線,在智能合約平臺頂部加入了環簽名,實時地址和印章系統等隱私特征。下一個2.0版本將會在2018年第三季度公布,將會實現在以太坊區塊鏈上的跨鏈能力,同時第四季度公布的3.0版本將會實現在比特幣區塊鏈上的跨鏈能力。4.0版本計劃在2019年中發布,將會提供一個支持跨所有鏈的簡單框架。

目前有6個生態項目在WAN上面搭建,涉及旅游、游戲、廣告等垂直領域。下一階段的目標是「+區塊鏈」的探索以及下個版本的開發。團隊方面,創始人是原Factom的CTO,負責海外投資和BD的是StokensVentureCapital和Tendermint的創始人DustinByington。WAN目前的主要競爭對手包括HSR,AION等。在跨鏈技術推進中處于第一梯隊,關鍵要看未來技術的實現。

BTS:去中心化的交易所。BM之前的項目。目前交易量和去中心化的前三大交易所(WAVES,DEW和IDEX)有一定差距。目前項目發展穩定,交易所和社區較為活躍。

SC:云存儲的DApp。分布式存儲在安全性和隱私性上的優勢明顯,但其本應存在的「價格優勢」卻沒能達到預期效果。如果單純來看分布式云存儲空間的單位租賃費用,實際上還是比較低的,以當前比價來看比主流中心化存儲服務器低50%-70%。

但是由于去中心化服務上傳和下載內容都是需要消耗Token的,其價格吸引力便下降較多。同時還存在著幣價波動和教育用戶等問題,這也是大部分已經落地的區塊鏈應用遇到的嚴峻挑戰。在用戶數量和存儲空間上和競品Storj略有差距,不過和去中心化的對標產品相比較,仍然是細分領域的領跑者。

SNT:社交類DApp,涵蓋了聊天軟件的基本功能。同時作為一個移動瀏覽器,支持其他DApp的擴展。曾獲得了極大的關注度,一度導致以太坊網絡擁堵。初始代幣分配上來看,其分散程度較高。目前項目處在不溫不火的發展中,較為穩定。在去中心化的社交應用里面處于第一梯隊。

主力成交復盤:火幣上的主力先砸盤,幣安現貨主力成交活躍:AICoin PRO版K線主力成交數據顯示:13:00,火幣BTC現貨出現了一筆價格為7122.12美元,數量為253.66BTC的大單賣出;隨后,幣安BTC現貨相繼出現13筆,總額超過1132BTC的大額賣出,主力成交活躍。 可見,這輪下跌中,火幣上的主力最先砸盤。另外,因主力成交活躍我們需要密切關注幣安BTC現貨的主力成交情況。[2020/4/10]

中低市值項目:

IOST:基于POB和DBS(傳說中更高階的Sharding技術)的DApp公鏈,目標是10萬TPS。幾個月前負面消息不斷,從與DATA共同標準化炒作,到挪用資產支持多拉打印,該項目一直處在風口浪尖。4月初的Github開源和公開地址鎖倉,以及多家交易所的上市預期又維持住了幣價。如何在激烈的主鏈競爭中脫穎而出是IOST面臨的最大問題。團隊素質和投資機構質量都還不錯,白皮書中的整體構想也有一定的創新性,具體項目質量還是要看主網上線后的表現。

GXS:數據服務與數字身份認證的DApp。公信寶的整體版圖很大,目標建立一個基于公信鏈的去中心化數據交易所,對各行各業的數據進行交換。當前已經落地的部分是公信寶布洛克城,整體還處在Beta版的水平。創始人黃敏強之前是在漢鼎宇佑負責技術研發。GXS屬于項目進展和幣值維護都較為優秀的項目,屬于細分領域前列的項目。

MCO:做數字貨幣信用卡的DApp。Monaco是一個基于以太坊智能合約的數字貨幣加密Visa卡。使用Monaco,可以直接消費卡中的比特幣和以太幣等ERC20數字貨幣,無論在線上線下,只要持有Monaco,就可以享受最佳匯率。

項目進展較快,今年3月底官方在問答中表示APP已經上線,而信用卡上線也只剩下一些非關鍵性的步驟了。團隊整體水平較高,CEO是前東南亞最大閃購電商聯合創始人兼CEO,CFO是前MasterCard移動支付CFO,顧問團隊有前任VISA高管。目前有類似規劃的項目多為錢包類項目,多數仍處在規劃實施階段。MCO應為細分領域的領跑者。

INK:進展不明確。現市值較高峰期縮水90%。

DTA:數據服務的DApp,致力于解決廣告數據欺詐。之前有和IOST捆綁營銷的嫌疑,目前網站界面已經修改。現在項目進展處在在樣品測試期,從Roadmap來看整體的安排還是比較緊湊的。

值得一提的是,團隊里面的Franklin看履歷應該是Yomob的創始人,而Yomob作為該項目的Bootstrap似乎也印證了這一點,如果屬實則為該項目落地提供了很大支持。根據白皮書中團隊資料和投資機構來看項目背景不錯,當然也要考慮和IOST的重合因素等問題。這類項目的發展還是要基于去中心化存儲的發展,有足夠多的數據上線之后才能發揮較好的作用。需要看到產品才能做出更準確的評斷。

動態 | EOS備選節點CryptoLions復盤叢林測試網遭受攻擊全過程:EOS備選節點CryptoLions發文,復盤了叢林測試網遭受攻擊和恢復的過程。攻擊者濫用叢林測試網的faucet,用測試網上的代幣投票給不生產區塊的節點,從而導致測試網罷工。CryptoLions提到,這次攻擊不會發生在EOS主網上,因為EOS主網沒有faucet。[2018/9/11]

ITC:典型的物聯網DAG項目。項目比較早期,還處在搭模塊框架和測試床階段,預計推出公鏈的時間是2018年年底。應用DAG中開展較早的IOTA、NANO和GBYTE目前處于領先地位,ITC在競爭上未看出明顯優勢。

BTO:數據服務的DApp。UTXO+EVM的思路,AI數據處理。目前整體市場熱度不高。原NEO的CMO做的項目。項目處于早期,BTO在競爭上未看出明顯優勢。

Kcash:錢包應用,號稱目標為「鏈上支付寶」。該應用是基于Achain開發的DApp,也有自己的主鏈Kchain。當前進度是在準備主鏈上線,預計落地時間是2018年的三四季度。錢包技術上用了類似Zcash的零知識證明,加密算法用的SHA512。創始人祝雪嬌和劉琨都是之前YardWallet創始團隊出來的。

BLOX:錢包應用,之前叫Coindash。主要特色為可以將其他賬戶里的數字貨幣同步進來,直接查看自己擁有的幣種和數量以及對應法幣的余額。

GSC:社交類的DApp,一個東南亞的項目。計劃建立一個社交娛樂的生態,APP+Token打賞的思路,沒有太大亮點。和東南亞一些娛樂直播類的APP有合作,如KittyLive和MICO等。

Show:直播類的DApp。原花椒CEO做的項目。整體思路還是代幣打賞機制,技術上無突破。根據Roadmap在2018年下半年會快速聚集流量。

LUN:百科全書的DApp。Github已經有幾個月沒有更新了,據稱目前都在線下進行開發。

LA:資產上鏈的平臺。區塊鏈的優勢—價值交換和流動性,使得資產上鏈一直是熱度很高的話題。LA已經上線了部分公司的股權交易,預期近期上線房地產交易,并在未來逐步上線諸如債券、藝術品等非流動性資產。資產上鏈在政策上推進較快,目前在多國已經有相關的法律嘗試和學者討論。不過整個資產上鏈的Token體制、資產的上鏈授信、登記、兌換以及交易中蘊含的風險,對監管者、機制設計者以及普通投資者來講都是非常大的挑戰。

BOT:預測市場的DApp,基于Qtum開發(所以又是UTXO+POS)。整體來看,預測市場這個細分領域進展比較快,玩家數量也多。預計隨著今年隨著世界杯的到來,產品迭代和用戶數累加都會進入一個比較快的周期。

BOT的目標是做Augur和Gnosis的結合體,客觀來講國外在此類項目中的經驗和技術較為成熟,當前這個Beta版和Augur,Gnosis,以及FUN等項目還是有較大差距。根據Roadmap,今年年底正式版主網會上線,正式版發布后用戶量的累積以及合規性或將主導Token的價值。

UIP:內容版權類的DApp,基于EOS開發。內容及溯源類的項目當前最大的瓶頸為只能保證鏈上數據的分發準確性和共識機制,而數據上鏈前的非標化和授信機制不健全導致此細分領域的項目落地存在著較大困難。作為區塊鏈開發者較早關注的領域,此領域中的參與者數量也較多。目前在版權方面業務較相似的項目如INK、LBC等,目前和UIP的市值相差不大。如果某個Token經濟體能夠在落地上有突破的話,會存在領先市場的機會。

MYST:VPN的DApp。主要解決的問題是用戶在使用VPN時無法信任網絡提供方,通過利用大眾閑余帶寬去建造去中心化的虛擬網絡,但用戶教育成本和留存有一定困難。目前市場熱度和交易量都不高。

Press.One:內容版權類的DApp。ICO的時候受到眾多議論,目前熱度不高。

OCT:Oracle項目。本文在這個項目前面多次提及鏈外資產如何授信上鏈的問題,OCT試圖提供現實世界Oracle服務來鏈接鏈下和鏈上的數據輸送。構想宏大,操作難度高。根據Roadmap,該項目將于2018年6月上線主網Demo版本。官網和白皮書均未找到團隊信息。該項目的流通量目前僅為15%,市場熱度不高。

HOT:去中心化的交易所。官網與白皮書中無Roadmap,曝光較少,具體進度不詳。

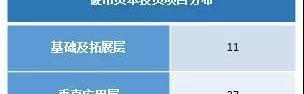

03、Token布局:應用層布局超7成,DApp公鏈之爭ETH和EOS均上車

硬幣資本所投資的項目中,基礎層和拓展層的項目有11個,而垂直應用層項目有27個。

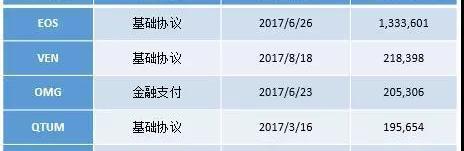

在基礎層和拓展層中,數字貨幣有BTC和ZEC,DApp的公鏈有ETH、EOS、QTUM、VEN等,交易所包括BTS、HOT、BIG、ONE和KK;

應用層的項目有27個,以金融,社交和內容版權類項目為主;

金融類項目包括OMG、MCO、KCASH、BLOX和QUBE等;

社交類項目包括STEEM、SNT、MAG、GSC等;

內容版權類項目包括INK、LUN、UIP、PRS等;

其他領域包括預測、數據服務類的項目也有布局。

雖然硬幣資本在基礎層與拓展層項目的投資數量不如應用層多,但是公鏈中在ETH和EOS上都有投入;投資的匿名貨幣項目中已經有比較成熟的ZEC,回報也非常可觀;對跨鏈技術目前領先的WAN也進行了投資。可以說,硬幣資本在目前比較成熟和共識程度比較高的賽道基本都沒落下。

應用層中金融線下服務是最成功的部分,投資了OMG和MCO;同時云存儲領域投資了行業領頭的SC;社交領域投資了STEEM。

04、核心項目數據分析:ICO項目平均市值95859BTC,活躍地址數量為218185個,登陸21個交易所,流通率為59%,平均增長率21倍

我對硬幣資本所投的38個發行Token項目進行了跟蹤,主要以其活躍地址數量/鏈上交易數量、登陸交易所數量和流通率作為研究的出發點。邏輯如下:

活躍地址數量可以在一定程度上反映市場接受程度和社群建設的活躍度。通過跟蹤多個代幣流通的數據來看,大量項目對于活躍地址的開發主要是通過社區活動和項目宣傳的途徑。根據活躍地址的跟蹤,可以側面反映其社群建設能力和PR實力。

除幣價之外,我相信投資者們最關心的就是自己所持的代幣何時能上新的交易所。登陸新的交易所,意味著流動性和知名度的雙重增加。不過客觀而言,在目前政策整體收緊,交易所上幣越來越謹慎的大背景下,所上交易所的數量在一定程度上能反映項目方的公關能力和幣種的含金量。

流通率越高,通常被認為幣種對應的風險相對更低。該邏輯認為較高的流通率意味著項目方解禁的代幣數量較多,在某種程度上降低了解禁砸盤的風險。當然根據需要挖礦的Token的共識機制和DApp以及各類平臺Token發放機制的不同,流通率問題比這復雜得多,這個比例的意義見仁見智。

基于以上邏輯,我對其投資的項目平均數據進行了計算,其平均市值為95859BTC,登陸21個交易所,流通率為59%。

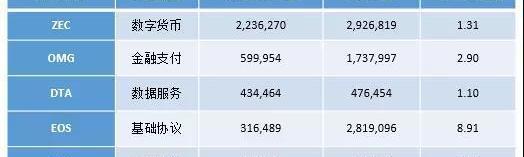

平均市值95859BTC,其中排名前五的數據如下:

平均活躍地址數量218185,其中排名前五的數據如下:

*賬戶活躍度=交易次數/活躍地址數量

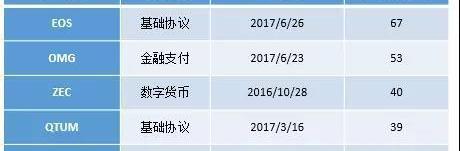

平均登陸21個交易所,其中排名前五的數據如下:

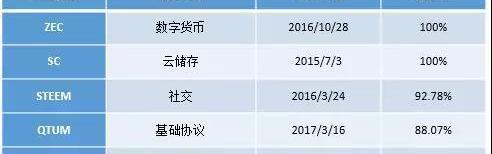

平均流通率為59%,其中排名前五的數據如下:

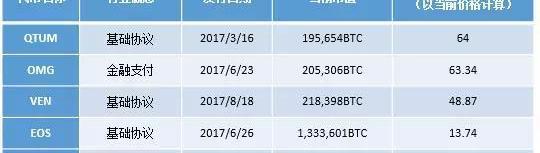

平均增長倍數21倍,其中排名前五的數據如下:

BTC和ETH兩個項目回報之高,大家都了解。作為李笑來在創立硬幣資本前的個人投資,且對于計算平均數據影響較大,故未計算在表單內。

05、股權投資較少,未來仍有發行Token可能

在股權投資中,硬幣資本進行了一些布局,樣本不多,主要分為三大類。在媒體領域,投資了資訊網站Coinjinja和二級市場數據網站Tokenclub;與Token變現相關的領域投資了共享CDN挖礦的流量礦石等;還有一些項目則是目前以股權投資的方式參與,但是在未來發展中仍然存在發行Token可能的項目。比如已經處在Pre-sale階段的Stream、Educ和Eximchain,或者是基于以太坊的操作系統Zeppling_os,對標Facebook的區塊鏈應用Iveryone和優化廣告產業鏈的Adrealm等。

06、硬幣資本核心數據備忘錄

編輯本文時1BTC=9239USDT

總的來講,硬幣資本所投資的絕大多數項目在市場都具有共識:無論是在公鏈、技術還是應用上,硬幣資本都投資了一些優秀項目。同時客觀存在的是,部分項目被指「標準化炒作」和「圈錢」,一定程度上影響了硬幣資本的投資聲譽。最后提一句,我認為在眾多區塊鏈投資機構中,硬幣的名字取的還是比較文藝和情懷黨的:

「InBlockchainWeTrust」=「INB」

以上就是對硬幣資本過去投資情況的概覽和總結。由于本系列文章剛剛開始,評價體系和行文邏輯上還有很大的提升空間,也希望各位讀者多提寶貴意見,我們在接下來的系列文章會進行吸納修正。

Tags:APPDAPDAPPKEN幣贏交易所app官網下載蘋果世界幣worldapp下載區塊鏈dapp開發教程SKYFT Token

與前幾年不同的是,2020年的主要加密貨幣新聞并不是大型交易所遭遇黑客攻擊和價值數百萬美元的比特幣遭遇盜竊。然而,仍然有相當多的黑客事件發生,其中大部分都起源于新興的去中心化金融領域.

1900/1/1 0:00:00一、TokenFund的慘淡過去從17年底開始,隨著比特幣等加密貨幣的財富效應迅速凸顯,「TokenFund」尤其流行于國內區塊鏈投資行業,許多機構與個人開始對外募集資金成立Fund.

1900/1/1 0:00:00本文于2019年2月1日發布于中國知網,原文標題為《去中心化自治組織:發展現狀、分析框架與未來趨勢》,本文系中國科學院自動化研究所、青島智能產業技術研究院平行區塊鏈技術創新中心團隊參與撰寫.

1900/1/1 0:00:00本文發布于Coindesk,作者WilliamMougayar,編譯Alyson。DeFi革命正在如火如荼地進行,并有望挑戰傳統金融,但除DeFi之外,還有哪些有前途的場景會有助于區塊鏈被主流社.

1900/1/1 0:00:00作者:王大樹。 仟峰資本是今年發展勢頭較強勁的加密VC基金,打造了早期、成長期的股權投資以及AlphaStrategy、BetaStrategy的加密數字資產投資矩陣,前段時間憑借多篇優質研報引.

1900/1/1 0:00:001月20日,加密瀏覽器Brave宣布正式集成IPFS協議,從而幫助用戶更加便捷地瀏覽器去中心化網絡,并提升其抗審查能力.

1900/1/1 0:00:00