BTC/HKD+0.85%

BTC/HKD+0.85% ETH/HKD+0.43%

ETH/HKD+0.43% LTC/HKD-0.73%

LTC/HKD-0.73% DOT/HKD-0.05%

DOT/HKD-0.05% ADA/HKD+0.24%

ADA/HKD+0.24% SOL/HKD+2.44%

SOL/HKD+2.44% XRP/HKD+0.08%

XRP/HKD+0.08% DOGE/US+1.24%

DOGE/US+1.24%原文標題:《IOSG行業研究|去中心化央行的貨幣實驗》

撰文:RayXiao,IOSGVentures投資總監

一、背景概述

穩定幣市場規模

從市場規模上看一般穩定幣是絕對主流,算法穩定幣是非常小眾的產品,其市場占有只有1%左右。

行業需求:為什么我們需要算法穩定幣?

抵押型穩定幣已經經過市場驗證,有抵押品作支撐的穩定幣模型也是最簡單自然的能夠實現穩定幣與目標價格不脫鉤的模型。那么算法穩定幣還有需求、有未來么?

有相當多我們聊過的算法穩定幣項目團隊都會提到一個故事:擺脫央行政策影響,但是我們認為這都不是實際痛點。我們認為算法穩定幣的背后需求和潛在價值在于:當前DeFi超額抵押的情況下如何能一步步實現低抵押率甚至無抵押,最終完全依靠自動化算法改變貨幣供應量。

這當中會涉及基于供求經濟規律和理性經濟人套利行為來維持貨幣錨定價格和市場價格的相對穩定,因此目前來看確實還是一個非常理想化的貨幣實驗。

算法穩定幣成功關鍵因素?

當我們研究過市面上的算法穩定幣項目,我們認為下面四點是決定一個算法穩定幣能否成功的關鍵因素:

是否有抵押機制

全局Rebase

債券/股票發行

目標價格錨定or浮動

二、行業細分

首先得先明確一下算法穩定幣中的「算法」到底指的是什么。算法穩定幣中的「算法」我們認為是協議事先設定一套既定規則,根據協議已經發行的穩定幣的市場價格與穩定幣想錨定的價格

的偏離程度對穩定幣的總供應量進行調整,脫離人為干預、協議自動運行,非常像一個由各種規則和算法組成的自動化央行。

另外值得一提的是,有許多朋友認為「算法穩定幣」的另一面就是「抵押型穩定幣」,但其實從發展路徑來看,算法穩定幣系統中也可以有一部分抵押品。在這場驚心動魄的貨幣實驗中,沒有任何抵押品支撐的算法穩定幣大多經歷了暴漲暴跌,從實際意義上很難給使用者以「穩定」的信心。

Roll完成1000萬美元A輪融資,IOSG Ventures領投:9月28日消息,社交通證基礎設施公司Roll完成1000萬美元A輪融資,IOSG Ventures領投,Animoca Brands、Alchemy、Huobi Ventures、Messari首席執行官Ryan Selkis、Coinbase前CTO Balaji Srinivasan和VaynerMedia首席執行官Gary Vaynerchuk等參投。(Decrypt)[2021/9/28 17:13:14]

因此在ESD、BASIS之后我們可以看到Terra,Frax,Fei,RAI這些有抵押品支撐的算法穩定幣項目,他們的穩定幣的供應量調整盡管依然完全依賴自動化算法,但是由于每發行出的一枚穩定幣背后都有一定的抵押品支撐價值,系統的穩定性表現相對較好。

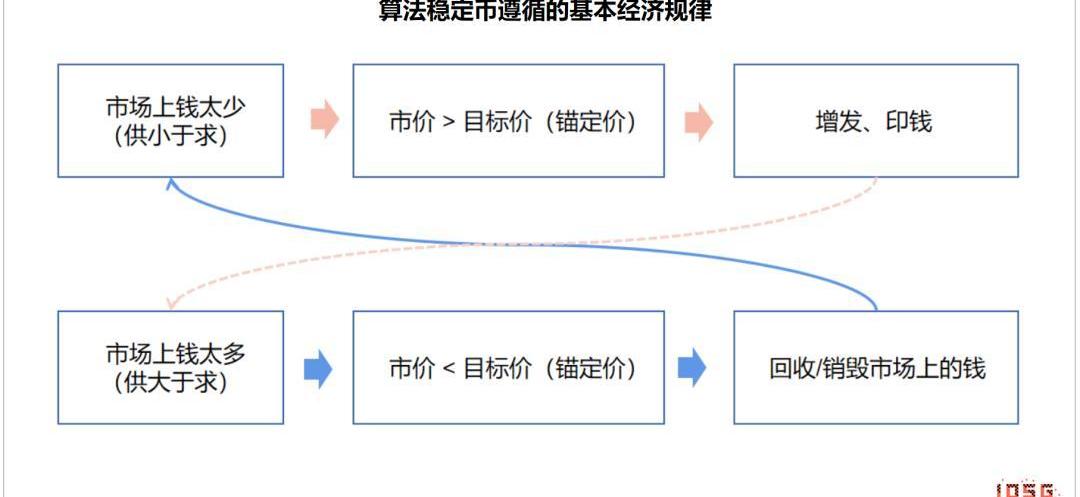

如上面提到的,可以看到各類項目都是在對穩定幣市場價格和目標價格的脫鉤情況進行代幣供應量的調整,且遵循以下經濟規律:

市場上錢太多,供過于求,回收/銷毀市場上的錢

市場上錢太少,供小于求,增發錢到市場上

穩定幣發行后,「市場價格/目標價格波動>智能合約全局調控/用戶自發式調控>影響供需,傳導至市場價格」來歸納幾乎所有的算法穩定幣。

盡管從Highlevel來說大家都在遵循這個經濟規律,但是不同的項目的具體維持穩定幣價格手段卻五花八門,我們會按照無抵押派、抵押派兩大派進行分類。

無抵押派

無抵押派在貨幣發行的時候并不需要向協議放入任何抵押品,因此我們只討論協議是如何通脹/通縮調控。

第一代Rebase——強制增減穩定幣供應量

提到Rebase很多人第一反應會想到Ampleforth、YAM,雖然Rebase這個事情并不是Ampleforth首創,但確實是由它發揚光大的(此前這種機制并不為人熟知),甚至Ampleforth自稱都是「Rebasing?Cryptocurrency」。

RTFKT Studios將與FEWOCiOUS合作發售限量球鞋NFT:據官方消息,運動鞋設計公司 RTFKT Studios 將與著名加密藝術家 FEWOCiOUS 合作,于4月10日發售限量球鞋 NFT。[2021/4/8 19:58:33]

代表項目:Ampleforth

調控原理:

通脹:當穩定幣的市場價格<目標價格,協議就會同比減少系統中所有用戶手中的穩定幣數量。

通縮:當穩定幣的市場價格>目標價格,協議就會同比增加系統中所有用戶手中的穩定幣數量。

值得一提的是,這種系統的穩定幣數量是根據市場價格和目標價格的脫鉤情況來進行同比例增減,同比例增減就是盡管用戶手上的穩定幣數量每天在增加或減少,但是占總發行量的相應比例不變。

價值:Ampleforth最大的價值在于它首次大膽地設計了Rebase——「逢漲增發,逢跌銷毀」這套機制來調控貨幣發行量,然后依賴套利者的套利行為來驅使貨幣價格向著設計者希望的方向波動。

在Ampleforth之后的所有關于算法穩定幣的改良都或多或少都在圍繞Rebase來開展。以增發為例,在每次Rebase增發后,每名用戶手上的穩定幣數量變多,短期套利者可以通過賣出穩定幣進行套利,最終促使穩定幣價格下跌。

設計缺陷:Ampleforth對穩定幣供應量的調控手段偏直接粗暴——同比例增減,在忽略更復雜因素的情況下,理論上來說同比例拆分確實只是對一塊蛋糕作切分并不會改變蛋糕的大小。

但在實際運作中會因為外部市場因素、用戶心理影響給系統帶來負面影響,這導致了該穩定幣曾經出現價格劇烈波動的情況。

第二代Rebase——首次引入SeigniorageShares的實踐

在第一代Rebase的項目中,協議調控的手段僅僅為智能合約全局調整總供應量這一種手段。因此看到這種設計不足的經濟學們又添加了新的手段——鑄幣稅,開創了第二代Rebase的時代。

率先想到運用「鑄幣稅」這個傳統貨幣經濟概念到Crypto貨幣系統的人是RobertSams,在他2014年寫的一篇相關論文中他在描述了一個雙代幣穩定幣模型:一個代幣是穩定幣。

IOST銷毀73.5億枚ERC 20代幣:據官方公告,IOST主網于2019年2月25日正式啟動,一年以來一直積極開展主網更新及代幣遷移等相關事宜。目前,第八批IOST ERC 20 代幣已于2020年3月12日成功銷毀。本次共計銷毀7,350,000,000 IOST(ERC 20代幣)。截至目前,IOST已共計銷毀了19,066,978,538枚ERC 20代幣,達IOST總發行量的90.8%。除部分交易所、用戶未主動進行代幣銷毀遷移外,IOST已完成所有ERC 20代幣的銷毀工作。[2020/3/12]

另一個代幣類似于可以分享協議鑄幣稅的股權。比如:當穩定幣的市場價格高于目標價格,需要增加穩定幣的供應量時,新發行的穩定幣就會分配給"協議股份"持有者。

代表項目:ESD、BASIS

調控原理:

通漲:當穩定幣的市場價格<目標價格,協議就會發行債券回收市場上的穩定幣,從而減少市場上穩定幣的流動性,而用戶可以通過購買債券獲得利息收益。

通縮:當穩定幣的市場價格>目標價格,協議就會增發穩定幣,增發出來的穩定幣會發給有權享有鑄幣稅的用戶

價值:細心的朋友有看出和第二代Rebase相比第一代的區別嗎?沒錯,最重要的創新就是引入了協議股權、債券這兩個重要的宏觀調控手段。盡管第二代Rebase依然會智能合約全局調整總供應量,但只會用在通縮時,而且增發出來的穩定幣會分給協議股票持有者享受鑄幣權。

在面臨通脹時,協議是通過優惠出售股票獎勵用戶主動銷毀手中的穩定幣形成套利機會,與第一代的Rebase的用戶被動接受穩定幣供應量增減有著巨大差異,而后許多算法穩定幣項目也陸續推出了協議債券,也是用于通漲時回購/銷毀穩定幣,這些都比第一代簡單粗暴的「逢漲增發,逢跌銷毀」有了巨大的進步。

設計缺陷:無抵押派認為人們對系統的樂觀預期就足以支撐起一個算穩系統,實際情況證明了只有預期是不可能成功的。盡管以ESD、BASIS為代表的項目引入了協議股票分享鑄幣稅的設計,但是目前我們從穩定幣價格穩定上看它們的表現要遠糟糕于有抵押品的項目。

由于系統缺乏抵押物的支撐,而這些預期的凈現值就是支撐協議股票的價值。從目前「無抵押派」項目的發展情況來看,都是在穩定幣價格下跌時用戶都在離場拋售股票導致單靠協議股票調控失靈,系統崩潰的局面。

動態 | IOSCO呼吁監管機構加強對加密貨幣交易所的監管:金色財經報道,國際證監會組織(IOSCO)本周警告監管機構,需研究加密貨幣交易所如何評估其投資者。該機構認為,這將減少洗錢活動。除了明顯更嚴格的KYC政策外,該機構建議監管機構應考慮限制加密資產交易平臺(CTP)與受監管的中介機構合作,代表客戶進行交易。該組織還希望監管機構評估加密資產交易平臺客戶是否得到了“充分的風險披露”。需要指出的是,IOSCO并未發布任何具有約束力的政策。[2020/2/14]

抵押派

目前,抵押派的項目無論是從穩定幣價格的穩定程度還是協議治理代幣的估值表現都要好于無抵押派的項目。最主要的原因在貨幣發行時放入了抵押物作為穩定幣價值支撐。

調控手段1:彈性協議股權(ElasticSeigniorageShares)

第三代Rebased重要的事情就是對協議股票的職能、供應量變化進行了新的設計,增強了協議股票對于穩定幣價格波動時的保護作用。

代表項目:Terra

調控原理:首先要明確的事情是Terra是Cosmos上的一條Zone側鏈,這條側鏈用的是PoS共識,鏈上發生的交易打包權需要礦工質押$LUNA獲得。Terra算法穩定幣就是運作在Terra鏈上的一個項目,$LUNA同時也是算法穩定幣中的股權代幣,具有雙重職能。

通漲:當穩定幣的市場價格<目標價格,系統印股票&回收錢,套利者可以用穩定幣換取新增發的股票

通縮:當穩定幣的市場價格>目標價格,系統印新錢&回收股票,套利者可以用股權代幣LUNA換新錢

價值:第一,ElasticSeigniorageShares的設計就是在通脹和通縮時分別對協議股票和穩定幣的供應量進行Rebase,然后依賴套利者的行為將脫鉤的穩定幣市場價格往回拉,實質上是對協議股票的供應量變化重新設計提供了對穩定幣價格波動更好的吸收能力。

第二,在這個案例中$LUNA本身也是側鏈的原生代幣,Terra鏈的PoSstaking場景實際也給$LUNA本身賦予了新的職能價值。所以如果Terra區塊鏈能夠發展起來,理論上我們認為Terra的算法穩定幣項目會更具穩定性。

IOST現價報0.0378美元,跌幅為3.81%:根據火幣Pro數據顯示,IOST現價報0.0378美元,跌幅為3.81%。[2018/2/22]

設計缺陷:Terra鏈的礦工需要承擔穩定幣價格波動的風險,在通縮時系統印新股會稀釋Terra鏈staking礦工的算力,但目前來看Terra穩定幣的價格在算穩項目中的穩定性算是名列前茅。

調控手段2:智能合約控制項目資產價值

代表項目:Fei

發行:基于BondingCurve鑄造穩定幣FEI,用戶投入ETH,獲得FEI。用戶投入的ETH實際上作為一種支撐FEI價值的資產進入到PCV控制的金庫中。

調控:

PCV調控:核心就是智能合約用金庫中的抵押品不斷對市場上協議發行的穩定幣交易池里進行流動性增減,使穩定幣交易池里的價格始終穩定在目標價格$1。

用戶懲罰/激勵:當穩定幣市價<目標價格$1時,用戶賣出穩定幣會自動折價;買入穩定幣可獲得額外穩定幣獎勵

價值:運用抵押品資產組成的協議金庫對市場上的穩定幣流動性池進行控制,PCV可以算是AMM流動性池出現之后的一個跟算法穩定幣相關的有意思的idea。

設計缺陷:項目方使用智能合約對協議中的抵押品對市場價格進行自動化調控,在大部分情況下是有效的,但是如果面臨極端行情抵押品價值大幅下跌,這套調控機制就會面臨嚴重考驗,不過這也是所有低抵押率DeFi產品的通病。

調控手段3:引入工程PID控制系統調整目標價格和市場價格的比例

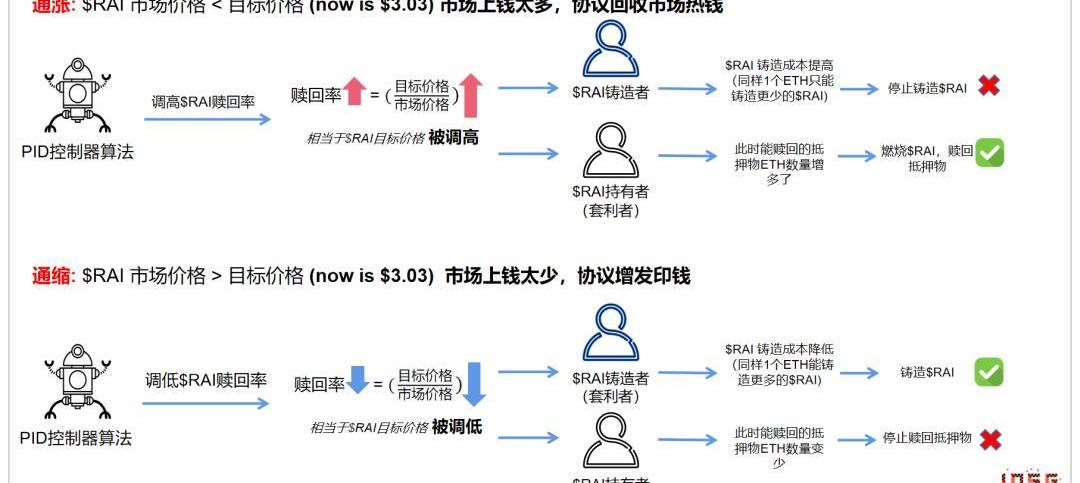

代表項目:Reflexer

發行:需要用戶超額抵押ETH,同時系統也有清算機制。

調控

當市場價格>目標價格時,控制機制啟動(運用PID控制系統),不斷提高RAI的贖回率,相當于提升目標價格。贖回率的提高會激勵那些鎖定ETH的人現在買入RAI,因為他們的平倉成本變高了。理論上,這將使RAI的市場價格,與贖回價格保持一致。

價值:Reflexer的系統相對穩健,它繼承了MakerDAO的抵押、清算機制,且抵押物可以隨時贖回。該項目新奇之處在于運用PID算法控制目標價格和利息,從而基于套利者的套利行為改變市場價格。我們認為Reflexer是所有算穩里價格最為穩健的項目之一,在遭遇抵押物價格大幅跳水的極端情況時擁有更好抵御死亡螺旋的能力。

設計缺陷:無明顯的缺陷,超額抵押也意味著它資金效率低,和MakerDAO相比并不算顛覆式的創新。

調控手段4:復合抵押品的抵押率控制

代表項目:Frax

發行:發行穩定幣需要放入兩種抵押品——外部資產(當前為USDC)和協議股票FXS。兩種資產的比例由協議算法控制。比如,抵押比例50%意思就是鑄造$1的穩定幣需要放入$0.5的USDC和$0.5的FXS。

調控:具體的調控機制HaseebQureshi以及AlexisDirer等人都撰文進行了通俗易懂的分析。

總的來說,Frax設計了雙抵押物機制,并且穩定幣可以始終以$1贖回,因此可以依賴套利行為將穩定幣市場價格拉回到一定區間。

通脹:當穩定幣市場價格<目標價格獲利。套利者對穩定幣的需求增大,因此穩定幣的市價會提升。

通縮:當穩定幣市場價格>目標價格,套利者會到Frax協議中放入抵押品鑄造穩定幣,最后在市場上出售穩定幣獲利。市場上穩定幣的供給增大,因此穩定幣的市價會降低。

價值:Frax是我們目前在賽道內最看好的項目之一。

它的設計有在前任一眾算法穩定幣中各取所長、吸取失敗經驗的味道,比如:初期抵押品用的是穩定幣而非其他波動性資產;放棄了系統全局供應量增/減的Rebase>套利者行為>價格上升/回調,而新設計出設定隨時按固定匯率雙向鑄造/贖回>套利者行為>價格上升/回調。

從目前的系統資產抵押率來看它的表現也是首個完成不需要超額抵押的算法穩定幣且能保持穩定幣價格穩定的項目。

設計缺陷:無明顯的缺陷,系統初期的穩定性也跟放入的抵押品是USDC有很大關系,未來將抵押品換成是其他波動性資產時在面臨Crypto資產大幅下跌時是否仍然能經受考驗還需要時間證明。

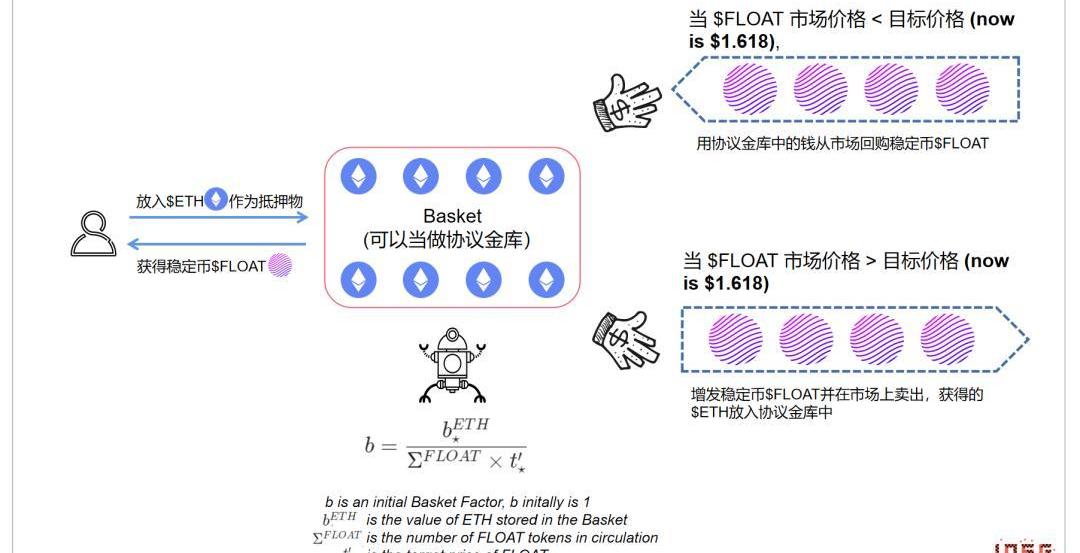

調控手段5:協議金庫荷蘭式拍賣

代表項目:Float

發行:和Frax類似,發行穩定幣需要放入兩種抵押品——外部資產(當前為ETH)和協議股票BANK

調控:

手段一:協議金庫調控

手段二:用戶套利行為調控

價值:Float身上不僅組合了多種能夠使算法穩定幣系統更好抵御死亡螺旋的因素:復合抵押品、鑄幣稅代幣、債券的使用、協議金庫的調控+Rebase發行后依賴用戶套利行為調控。

同時協議在目標價格的變動上也有自己的創新,因此個人認為這個項目兼具更好的穩健性和創新性,雖然目前流動性不高,但是我們認為它擁有不錯的發展潛力。

設計缺陷:因為沒有清算機制沒有超額抵押,因此這種DeFi系統同樣面臨著在極端行情下金庫抵押物下跌的考驗。

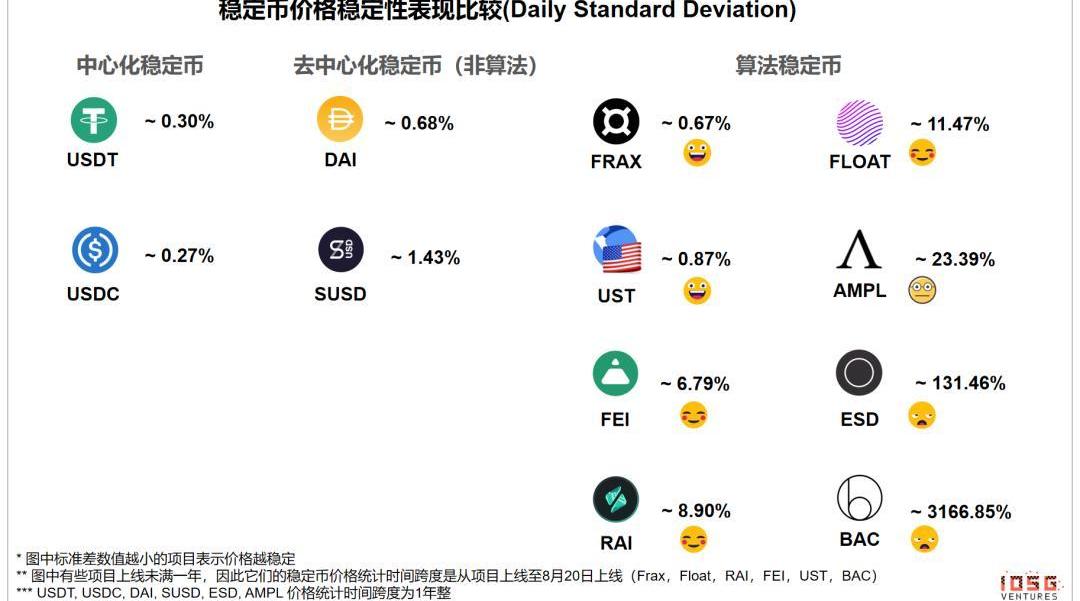

三、算穩項目實際表現現有算法穩定幣的價格穩定性

對于當前主流算法穩定幣的價格表現,我們對它們的每日價格浮動的標準差進行比對,可以看到Frax和Terra兩個項目表現相對更好:

如何面對死亡螺旋

死亡螺旋是所有算法穩定幣都要面對的問題,我們觀察了目前市面上項目的表現,總結了幾個可能的并列因素能夠幫助項目更好應對極端行情:

前期投機一定存在,但關鍵是投機者最終能給協議帶來大量的資金,帶動經濟飛輪的轉動。

抵押品能給用戶帶來更大信心。更大MakerDAO、Synethetix采用的超額抵押、給系統提供一個價格的保護層。所以以目前的算法穩定幣價格穩定性角度來說,部分抵押派的項目整體表現要優于無抵押派。

協議股權和鑄幣稅的設計至關重要,這里我們看到Terra的彈性協議股權和Frax的股權鑄造/贖回套利設計讓他們的經濟系統具備更健壯。

通縮時對于債券的使用也能夠吸收不少拋壓。

四、投資邏輯——可能成功的算穩會長什么樣?

根據當前五花八門的算法穩定幣設計和他們實際的市場表現,我們認為以下幾個點會是支撐算穩項目穩健增長的要素:

幾乎必須具備的:

復合抵押品:外部抵押品如ETH、其他穩定幣;協議股權代幣作為抵押品

ElasticSeigniorageShares,對協議股權代幣的供應量也進行設計以吸收穩定幣的波動性

協議股權代幣除了治理、領鑄幣稅之外,如果有額外的職能設計價值會更穩定(像Terra穩定幣中的協議股權代幣$LUNA同時也是Terra區塊鏈的原生代幣。

可能具備的:

債券的使用

目標價格不錨定1美金,重新設計一套浮動目標價格機制自動根據市場供需情況調整目標價格以創造套利機會

運用系統金庫對市場的穩定幣交易池進行流動性控制

Tags:穩定幣BASBASEREBASE數字人民幣穩定幣2BASED幣Neutrino System Base TokenREBASEAPY

鏈捕手消息,以太坊網絡于北京時間19點10分發生一筆Gas費高達7676個ETH的交易,Gwei價格為53,243,610.

1900/1/1 0:00:00作者:RichardLee昨日,比特幣礦企GenesisDigitalAssets宣布完成4.31億美元戰略融資,該輪融資由Paradigm領投.

1900/1/1 0:00:00鏈捕手消息,云加速服務商Cloudflare宣布開放以太坊網關和IPFS網關的內測,它們可將HTTPAPI調用轉換為IPFS或以太坊的功能,并在HTTP端添加Cloudflare增值服務.

1900/1/1 0:00:00撰寫:Only1編譯:PerryWang,鏈聞ChainNewsNFT的浪潮一波接著一波,CryptoPunks的余溫尚在,Loot就攜帶NFT樂高的概念席卷社區.

1900/1/1 0:00:00作者:谷昱 隨著dYdXEpoch0交易周期的結束,dYdX基金會近日發布Epoch0回顧報告,對該階段的交易量、交易用戶等數據進行梳理.

1900/1/1 0:00:00鏈捕手消息,基于Cosmos網絡的DEXOsmosis宣布通過私募代幣交易融資2100萬美元,由ParadigmVentures領投.

1900/1/1 0:00:00