BTC/HKD+5.49%

BTC/HKD+5.49% ETH/HKD+5.94%

ETH/HKD+5.94% LTC/HKD+3.63%

LTC/HKD+3.63% DOT/HKD+4.45%

DOT/HKD+4.45% ADA/HKD+8.24%

ADA/HKD+8.24% SOL/HKD+6.68%

SOL/HKD+6.68% XRP/HKD+10.03%

XRP/HKD+10.03% DOGE/US+6.83%

DOGE/US+6.83%撰文:0xmin,深潮TechFlow

美國中小銀行接連暴雷!

3月8日,以加密貨幣友好著名的銀行SilvergateBank宣布清盤,將所有存款退還客戶。

3月10日,專門為硅谷科技公司提供金融服務的硅谷銀行(SiliconValleyBank)出售210億美元的可銷售證券,遭受了18億美元的虧損,疑似存在流動性問題,周四股價暴跌超過60%,市值一日蒸發94億美元。

這也嚇壞了一眾硅谷大佬。

“硅谷教父”彼得蒂爾的風投基金FoundersFund直接建議投資的公司從硅谷銀行撤資,YCombinatorCEOGarryTan也發出警告,建議被投企業考慮限制對貸方的敞口,最好不要超過25萬美元……

更可怕的是,硅谷銀行或是釀成危機的第一塊多米諾骨牌,不僅影響其他美國銀行,更可能對硅谷的科技初創公司帶來打擊。

究竟發生了什么?

今天,我們將講述一個關于銀行如何破產的故事。

解讀銀行商業模式

首先,我們需要了解銀行業的商業模式。

簡單來說,商業銀行就是一家經營貨幣的公司,銀行的商業模式,和其他生意在本質上沒有區別——低買高賣,只是這個商品變成了金錢。

銀行從存款人或者說資本市場那里拿到錢,然后把它貸給借款人,從利息差里面獲利。

受到REvil攻擊的Kaseya公司表示從“受信任的第三方”獲得通用解密器:受到REvil攻擊的Kaseya公司昨日宣布獲得一個通用解密器,可用于消除7月2日勒索軟件攻擊的影響,努力修復受事件影響的客戶。Kaseya發言人表示該工具來自“受信任的第三方”,但拒絕提供更多細節。Kaseya被懷疑支付了7000萬美元的贖金,也有人認為美國對俄羅斯的施壓正在發揮作用或者受影響的Kaseya客戶可能已經介入。(decrypt)[2021/7/24 1:12:52]

比如:一家銀行以年利率2%從存款那里借到錢,然后把它以年利率6%貸給借款人,銀行就賺了4%的息差,這就是凈利息收入。此外,銀行還可以從基本的收費業務和其他服務中賺取利潤,這就是非利息收入。凈利息收入和非利息收入加在一起,構成了銀行的凈收入。

因此,銀行想要獲得更多利潤的話,和銷售商品一樣,最好的狀態是無庫存,也就是把低成本吸收進來的存款全部高價貸出去,畢竟存款都是有成本的,需要給儲戶利息。

這也構成了銀行資產負債表的兩端。

所有者權益+負債:所有者權益就是股本,客戶放在銀行的存款,本質是銀行找客戶借的,屬于負債。對于銀行而言,負債也就是存款越多越好,成本越低越好。像Silvergate這樣主打加密友好的銀行主要通過提供SEN網絡這種獨特的服務來吸收到了來自加密世界大公司的存款。

資產:與存款對應,銀行發放給客戶的貸款,就是銀行的債權,屬于資產,包括各類抵押貸款,面向普通消費者的信用貸款,各類債券,如國債、市政債券、抵押支持證券或高評級公司債券。

動態 | 維基解密比特幣捐款地址追蹤:一地址累計接收4042枚BTC并全部轉出:維基解密目前有兩個公開的比特幣地址接受外界捐助。截止4月19日,其中一個較老的地址(1HB5XMLmzFVj8ALj6mfBsbifRoD4miY36v)已經累計接收了超過兩萬筆捐贈,累計接收4042.85649978枚BTC,并已經全部轉出;另一個較新的地址(36EEHh9ME3kU7AZ3rUxBCyKR5FhR3RbqVo)共接受了261筆捐款,余額為4.69532962枚BTC,從接收的捐款地址來看,除個人地址外,有10筆來源于礦池Eligius,其余來自于諸如Bittrex.com、Xapo.com、HaoBTC.com等交易所。需注意的是,這并非意味著這些機構組織直接向維基解密捐款,很可能是其個人用戶通過提幣功能直接將比特幣提到維基解密的捐款地址之下。(北京鏈安)[2019/4/23]

那么,商業模式如此簡單的銀行是如何走向“破產”的呢?

當銀行遭遇危機,也就意味著資產負債表出現了問題,通常有兩種情況:壞賬;期限錯配。

銀行壞賬:在正常情況下,銀行產生利潤需要收回貸款,如果發出的貸款或者購買的債券是一堆垃圾,紛紛違約,那么銀行將會面臨實際損失。在次貸危機中破產的雷曼兄弟,就是因為因為持有大量不良貸款,資產負債表上的資產損失遠大于銀行的股本,也就是資不抵債。

期限錯配:資產端期限與負債端期限不匹配,主要表現為“短存長貸”,即資金來源短期化、資金運用長期化。

動態 | “維基解密”創始人阿桑奇被捕,維基解密網站接受加密貨幣捐贈:據央視新聞報道,據英國消息,“維基解密“”創始人阿桑奇在厄瓜多爾駐英國大使館經過7年庇護后,于當地時間4月11日被捕。據悉,維基解密網站接受加密貨幣捐贈。另據網傳,維基解密創始人阿桑奇有很多比特幣。[2019/4/11]

舉個例子,你這個月1號要交房租了,但是你的唯一現金流收入是這個月10號發放的工資,你的現金流入流出不匹配了,就出現了期限錯配,也就是流動性危機。這時候怎么辦呢?要么,你把手里的資產,比如股票、基金、加密貨幣等賣了換成現金,要么找朋友借點錢,應付一下當前的危機。

回歸到?Silvergate和硅谷銀行,期限錯配才是他們陷入危機的原因。

不僅是這兩家銀行,此前陷入危機的各類加密獨角獸們,Celsius、幣印、AEX等都是因期限錯配導致的流動性危機而破產。

歸根究底,這背后都與美聯儲加息相關,他們都是美元周期下的尸體。

Silvergate如何破產?

成立于1986年的SilvergateCapitalCorp是一個位于美國加州社區零售銀行,幾十年來一直保持沉寂,直到2013年AlanLane決定進入加密行業。

SilvergateBank主打的標簽是,一個對加密貨幣非常友好的銀行,不僅接受加密交易平臺和交易者的存款,還為加密貨幣結算建立了自己的加密結算支付網絡SEN,幫助交易所和客戶更好的進行出入金,成為連接法幣和加密貨幣的重要橋梁,比如?FTX就一直使用SEN用于法幣出入金。

聲音 | 維基解密:Craig Wright偽造了證明其為比特幣創造者的文件:據bitcoinist報道,在2月12日的一系列推文中,維基解密再次公開批評自稱為比特幣的創造者Craig Wright。Craig Wright被證明是連續造假者,偽造了稱其為比特幣創造者的文件。[2019/2/13]

截至2022年12月,Silvergate總共有1620個客戶,其中包括104家交易所。

當加密牛市到來,大量資金進入,來自加密行業的客戶存款急劇增加,特別是由于SEN的存在,導致大量交易所的資金不得不沉淀在Silvergate。

從2020年三季度到2021年四季度,Silvergate存款直接從23億美元飆升至143億美元,增長接近7倍。

加密貨幣友好以及加密牛市,讓Silvergate負債端也就是存款急劇擴張,但是這倒逼該公司不得不去“買資產”,發放貸款周期太長,而且這也不是Silvergate的優勢,于是他選擇在2021年期間購買了數十億美元的長期市政債券和抵押支持證券。

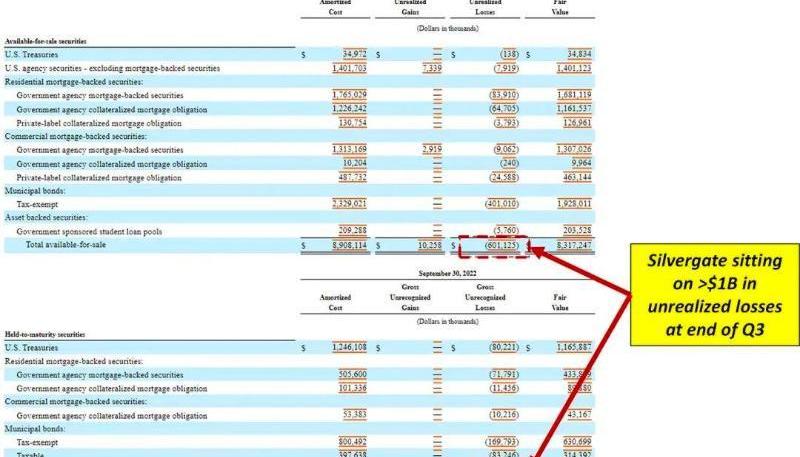

截至2022年9月30日,該公司的資產負債表顯示約114億美元的債券,此外,貸款僅有約14億美元。所以,Silvergate本質上是一家在加密世界和傳統金融市場套利的“投資公司”:靠銀行牌照和SEN從加密機構低息甚至零息吸收存款,再去買債券,賺取中間差價收益。

針對加密貨幣勒索的GandCrab病 360已集成解密工具:近日,GandCrab勒索病在國內流行度頗高。它會加密圖片、文檔、視頻、壓縮包等文件類型,在原文件名之后加上.GDCB后綴,再向受害者勒索加密貨幣。據悉,這是首個要求將達世幣作為贖金的勒索病。今日《金融界》文章稱,360安全衛士“解密大師”根據國外流出的解密私鑰,已集成解密工具,可破解目前主流的GandCrab病,幫助中招者一鍵掃描并解密恢復文件,并附有具體步驟。[2018/3/7]

廉價的存款與優質的資產并存,一切看起來都很美好,直到2022年,兩只黑天鵝來臨。

2022年,美聯儲進入瘋狂加息模式,利率迅速上升,導致債券價格下降。

金融產品有一個恒等式,今天的價格*利率=未來的現金流,債券的特點是已經設定了到期還本付息的金額,未來現金流是不會變的,所以利率越高、今天的價格就越低。

截至2022年第三季度末,Silvergate持有的證券賬面價值已經出現了超過10億美元的未實現損失。

此外,在加密牛市期間,財大氣粗的Silvergate于2022年初收購了FaceBook爛尾的穩定幣項目Diem,股票加現金總計接近2億美元。到了2023年一月,Silvergate披露,其在2022年第四季度計提1.96億美元的減值費用,減計了去年初從DiemGroup收購的知識產權和技術的價值,相當于曾經的2億美元全部打了水漂。

總之,?Silvergate在泡沫頂點買了太多高價資產,但是這種情況下,只要負債表不出問題,也可以安全著陸,但偏偏這個時候,Silvergate的超級大客戶FTX暴雷。

2022年11月,FTX宣告破產,恐慌情緒下,Silvergate的儲戶開始瘋狂提款。

在2022年第四季度,Silvergate的存款下降了68%,提款超過80億美元,這種情況就是我們常說的銀行擠兌。

流動性危機來臨,為了應對存款人的贖回,Silvergate別無選擇,要么借錢,要么賣資產。

首先,Silvergate被迫在2022年四季度和今年一月出售此前購入的高價證券從而獲得流動性,帶來的結果是造成了約9億美元的證券損失,這相當于其股本的70%。

此外,Silvergate通過從舊金山聯邦住房貸款銀行借入43億美元,獲得了部分現金,該銀行是一家政府特許機構,主要業務是向急需現金的銀行提供短期擔保貸款。

后來的事情,大家也知道了,3月9日,SilvergateBank堅持不住宣布清盤,稱根據適用的監管程序有序地逐步結束運營并自愿進行清算,將會全額償還所有存款。

硅谷銀行危機

如果你理解了SilvergateBank的危機,那么硅谷銀行的流動性危機也幾乎一樣,只是硅谷銀行規模和影響力更大。

硅谷銀行一直是硅谷科技和生命科學初創公司中最受歡迎的金融機構之一,一旦硅谷銀行暴雷,不可避免會影響到各類初創企業,帶來科技與金融的雙重危機。

事件的導火索是,SVB以“跳樓大甩賣”的方式拋售了210億美元的債券,造成18億美元實際虧損,于是SVB表示,將通過出售股票的方式籌集23億美元,以彌補與債券出售相關的損失。

這一下子把各路硅谷風投機構嚇壞了。

“硅谷教父”彼得蒂爾的風險投資基金FoundersFund直接建議投資的公司從硅谷銀行撤資;UnionSquareVentures告訴投資組合公司“只在SVB現金賬戶中保留最少的資金”;

YCombinatorCEOGarryTan警告其被投初創公司,硅谷銀行的償付能力風險是真實存在的,并暗示他們應該考慮限制對貸方的敞口,最好不要超過25萬美元;

TribeCapital建議眾多投資組合公司:如果無法徹底從硅谷銀行提取現金的話,也要撤走部分資金。

于是,銀行擠兌來臨,硅谷銀行陷入更深的流動性危機。

我們來分析一下其資產和負債。

負債端,此前由于整個貨幣市場利率低,SVB靠著0.25%的存款利率吸引了大量存款,再加上去年幾年科技創投和IPO市場不錯,讓SVB負債表也有了快速的增長,從2019年的617.6億美元躍升至2021年底的1892億美元。

但是,如今科技創投市場變得不景氣,特別是IPO市場在過去一年十分冷清,SVB的存款持續下降,以及對于儲戶而言,直接購買美債是一個性價比更高的選擇。

資產端,和SilvergateBank一樣,當有了大量存款,無法通過傳統的貸款方式釋放資金,SVB也選擇購買MBS等債券,問題的關鍵是,他不是買一點,而是近乎“梭哈”。

當利率處于低位時,美國的大銀行還是將更多的存款放在政府債務上,在經濟不確定的時期接受較低的收益率。硅谷銀行以為利率會長期低下去,為了更高收益率,將大部分存款投入到了MBS中。

截至2022年底,SVB擁有1200億美元的投資證券,其中包括910億美元的抵押貸款支持證券組合,遠遠超過了740億美元的貸款總額。

根據SVB公開的資料,該公司出售的210億美元的債券投資組合收益率為1.79%,久期為3.6年。對比一下,3月10日,3年期美國國債收益率為4.4%。

隨著利率飆升,債券價格下跌將造成硅谷銀行的虧損。

硅谷銀行持有910億美元的債券組合持有至到期,如今市場價值僅為760億美元,相當于150億美元的未實現虧損。

SVB首席執行官GregBecker接受媒體采訪時曾表示:我們預計利率會上升,但沒有想到會像現在這么多。

總體上,Silvergate和SVB的困境主要是對美聯儲加息節奏的誤判,帶來錯誤的投資決策,梭哈債券一時爽,美元加息難收場。

Tags:SILGATGATEVERThe Silent Seagate.io交易平臺安全嗎Megatech MGT TokenEVERF

作者:萬向區塊鏈 由萬向區塊鏈實驗室、HashKeyGroup聯合主辦,數碼港作為支持單位的“Web3.0應用展示日”分會場活動將于4月14-15日香港Web3嘉年華活動期間登陸香港會議展覽中心.

1900/1/1 0:00:00TokenPocket官方發推宣布投資LitraFinance種子輪,雙方將建立戰略合作關系。LitraFinance是一個NFT流動性協議,為解決當前NFT流動性不足和定價機制缺乏的問題,Li.

1900/1/1 0:00:00作者:北辰,?鏈茶館 長久以來,Cosmos由于治理機制過于分散,導致生態的繁榮與ATOM沒有直接關系,市值在20名開外.

1900/1/1 0:00:00原文來源:mirror,0xfF5A?編譯:Odaily星球日報譯者|Moni雖然區塊鏈行業發展已十年有余,但如果以太坊要與Web2巨頭相抗衡,并在軟件領域占據一片天地.

1900/1/1 0:00:00Uniswap基金會宣布成立UniswapBridge評估委員會并啟動評估流程。委員會將處理Axelar、Celer、deBridge、Hyperlane、LayerZero、Multichai.

1900/1/1 0:00:00撰文:黑米,白澤研究院 隨著Arbitrum的第一份改進提案已在社區論壇上發布,ArbitrumDAO的治理流程逐漸完善.

1900/1/1 0:00:00