BTC/HKD+0.69%

BTC/HKD+0.69% ETH/HKD+0.16%

ETH/HKD+0.16% LTC/HKD-0.69%

LTC/HKD-0.69% DOT/HKD-0.12%

DOT/HKD-0.12% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD+3.15%

SOL/HKD+3.15% XRP/HKD+0.1%

XRP/HKD+0.1% DOGE/US+1.4%

DOGE/US+1.4%作者:律動研究院

原標題:《估值模型比較:你手里的治理代幣到底值多少錢?》

資產的市價反映了此時此刻人們對于該資產供需關系均衡點的共識。然而想從市場中獲利,投資者們需要從不同的角度、使用不同的方式去剖析資產的價值,去挖掘出那些價值被高估或低估了的資產,試圖尋找出大多數人共識中的缺陷。

對于加密資產的估值,有人認為Stock-to-Flow很適合比特幣,有人認為費雪公式和質押代幣更匹配,然而現在大熱的DeFi協議中的治理代幣該如何估值呢?

治理代幣作為大多數DeFi協議的原生代幣從側面反映著協議的價值。

治理代幣一般來說有以下幾種功能:

1.治理權限:參與協議治理,修改協議參數。

2.參與流動性挖礦:為該治理代幣交易對提供流動性支持,從而獲得流動性挖礦獎勵以及交易手續費分成。

3.質押:質押治理代幣獲得挖礦獎勵、交易手續費分成。

其中治理權限給治理代幣帶來了治理價值,而參與流動性挖礦及質押為治理代幣帶來了收益權。以下所有估值模型不考慮無償損失所帶來的影響。

Coinbase:正在調查平臺目前存在的發送和接收資產的延遲問題:金色財經報道,Coinbase表示,正在調查平臺目前存在的發送和接收資產的延遲問題。[2023/8/10 16:17:18]

傳統估值模型

傳統估值模型主要通過協議的營收能力對協議自身價值進行估值。

絕對估值法:

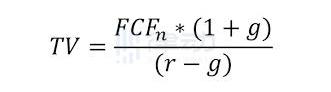

-自由現金流貼現估值法:

圖中CF為自由現金流,i為貼現率,n為時間,TV為最終價值。對于流動性挖礦項目來說,協議的自由現金流可定義為挖礦獎勵加上手續費。為了激勵協議中不同的參與者,協議的自由現金流將按不同比例分發給參與到協議中的成員。通常傳統公司的自由現金流=息稅前利潤-稅款+折舊和攤銷-營運資本變動-資本支出。對于一個協議來說,挖礦及質押所得加上手續費可記做息稅前利潤,稅款可記做項目方從挖礦收益中扣除的開發資金。部署在智能合約上的協議不存在折舊和攤銷,運營資本變動也不常發生,協議在正常運作的情況下不存在資本支出。

Web3瀏覽器Opera推出獎勵計劃Opera Points:5月29日消息,Web3 瀏覽器 Opera 發文稱,已推出獎勵計劃Opera Points,首先會在西班牙、巴西和墨西哥啟動,用戶購物時可以賺取Opera Points并存儲在其原生錢包 Opera Wallet 中。該積分獎勵計劃現階段支持美元、歐元等貨幣兌換,很快將支持 Opera 生態系統內的其他產品。此外,Opera 下一步計劃將推出基于區塊鏈的積分系統,為用戶提供基于 Web3 的線上購物方式,并且能將Opera Points兌換成加密資產。[2023/5/29 9:48:20]

所以對于一個協議來說其自由現金流可通過挖礦獎勵加手續費減去協議中其他費用支出獲得。由于大多挖礦幣對由ETH組成,所以貼現率可由ETH借幣利率加各合約風險溢價得出。由于合約風險很難被精準量化,用戶可使用項目的保險費率進行評估,風險越大的合約其貼現率將越高。

若協議發展順利,用戶的增多將推動交易手續費收入的攀升,但協議的挖礦獎勵通常來說會慢慢變少。若手續費攀升速率大于區塊獎勵減少速率,則協議增長率則為正值。若交易手續費未能得到有效增長,增長率則為負值。通過預估n+1年現金流并貼現可獲得最終價值。最終將往年現金流及最終價值一同進行貼現可得協議的大體估值。

Reflexer發文斥責Paragidm,表示將與Paradigm劃清界限:5月27日消息,DeFi 協議 Reflexer 在社交媒體上發文表示 Paragidm 此前投資的 FTX 給加密生態帶來重創,并斥責其不再專注于 Crypto 而轉投 AI 領域的行為,希望 Paradigm 銷毀持倉的全部 FLX(Reflexer 治理 Token),不想再為 Paradigm 工作。

此前報道,加密風投公司 Paradigm 將關注重點擴大到包括人工智能在內的領域。根據其官方網站信息,Paradigm 將現在稱自己為“研究驅動的技術投資公司”,而不是專門投資于“顛覆性加密 / Web3 公司和協議”的公司。但熟悉該戰略的人士表示,該公司沒有改變其任務,繼續專注于加密和 Web3,沒有實際變化。

Reflexer Labs 此前于 2020 年 8 月宣布完成 168 萬美元種子輪融資,該輪融資由 Paradigm 領投,Standard Crypto、Compound 創始人 Robert Leshner 和 a16z 基金創始人 Jesse Walden 參投。[2023/5/27 9:45:45]

-分紅貼現估值法:

美眾議員Tom Emmer就加密監管問題抨擊SEC主席Gary Gensler:金色財經報道,美國眾議院多數黨黨鞭Tom Emmer最近在與Laura Shin一起參加Unchained Podcast節目時批評了美國SEC主席Gary Gensler,指責他是一個“不誠信的監管者”,阻礙了美國加密貨幣行業的發展。

Emmer認為,Gensler一直在盲目地向加密社區開展執法行動,而忽視了該領域真正的作惡者。這位國會議員誓要繼續發出警示,并與眾議員Ro Khanna、Darren Soto和Ritchie Torres等無黨派同事合作,支持數字資產和加密貨幣社區的發展。(U.Today)[2023/4/8 13:50:47]

圖中D為分紅現金流,r為貼現率,g為增長率。分紅貼現估值法適用于對停礦后的協議進行估值,由于最終協議收益都將成為分紅歸還給協議參與者,所以我們可以直接對交易手續費進行貼現計算。分紅的貼現率可與上文所提的現金流貼現法中的貼現率一致,使用ETH借幣率加上合約風險溢價獲得。增長率為交易量預估增長率。

相對估值法:

-市盈率估值法:

對于傳統企業來說,市盈率是最常用的估值對比指標。上圖中分子為每枚代幣的市價,分母為每枚代幣所代表的協議營收。其中營收為協議的手續費收入。由于治理代幣價格波動劇烈,在相對估值法中可刨去挖礦獎勵的營收,單純對比每個協議都會產生的手續費收入。

DeFi交易加速工具bloXroute宣布推出DexGuard,支持用戶更高效交易:5月20日消息,DeFi交易加速工具bloXroute宣布推出其新產品DexGuard。據悉,該產品作為bloXroute現有產品BackRunMe(v1.0)的品牌重塑,將為以太坊網絡上的交易提供保護,讓用戶安全地提交隱私交易,直接與礦池進行隱私通信,保護用戶免受搶跑和三明治攻擊,同時有效降低gas費以避免網絡堵塞。[2022/5/20 3:31:24]

市盈率高的協議可能表示投資者對協議未來有著極高的期待,或者是協議自身價值被高估了。通過觀察市盈率我們可以輕松地橫向對比不同協議治理代幣的相對價值。

-市凈率估值法:

市凈率是另一個傳統企業常用的相對估值指標,此指標反映了每股資產的凈賬面價值。然而對于鏈上協議協議來說,其不存在任何賬面價值,也就是說在清算時協議是沒有任何實體權益可被有效清算的,持幣者最終所得權益為零。所以協議以及治理代幣不能通過市凈率進行估值比較。

加密原生估值模型:

鏈上原生估值模型更加偏重于對治理代幣的治理價值進行估值。

絕對估值模型:分叉估值法

在一篇名為《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello認為網絡參與者愿意為獲得51%的治理代幣所付出最高成本為分叉前該業務的貼現值與分叉后業務的帖現值之差。

在文中Phil闡述了這種估值方案的邏輯:

在原協議中參與者所從事的業務十分成功,為了保證業務能夠一直平穩進行,參與者需要對協議有一定的控制權從而保證協議未來的迭代不會與參與者的利益背道而馳。想要擁有控制權,參與者需要擁有51%的協議治理代幣。

若不去購買51%的治理代幣,參與者可以通過分叉協議,在新的協議上繼續從事原業務。然而分叉需要開發及維護費用,且有可能影響業務聲譽、引起流量下滑,最終導致營收減少。

假設分叉后業務貼現值凈減少一百萬刀,那么參與者最高會出價一百萬刀去購買原協議中51%的治理代幣。

此模型可以對所有DeFi應用的治理代幣進行估值。本質上分叉所需付出的成本就是協議51%治理代幣總量的價格。由此我們還可以得出另一個結論,那就是提高分叉成本可變向提高治理代幣的價值。

相對估值模型:決定性估值法

在另一篇名為《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的聯創兼CEOJakeBrukhman從治理代幣的決定性角度分析了在不同代幣分布的情況下持幣者所持代幣比例對協議治理的決定性影響。相較于上述幾類估值模型,決定性估值法更加注重衡量治理代幣的治理特征。

簡單來說,在不同的代幣分布比例下,持幣者不同持幣量對于最終改變提案的決定性是不同的。

此模型有以下四個假設:

1.代幣的分布是公開透明的,每個持幣者的持幣數量是已知的。

2.通過提案沒有預設的人數和票數限制。

3.參與投票的持幣者只有支持或反對兩種選擇。

4.通過提案的支持率需要超過50%。

TheBlock發布的研究報告對此模型進行了詳細的舉例說明。

治理代幣分布一:四人平分代幣

在此代幣分配比例下,每個持幣者各占有25%的投票權,每個持幣人的決定性為37.5%。在這篇名為《Agovernancevaluationframework》的文章中有詳細闡述計算決定性的公式。

為了便于理解,我們可以將可能發生的票型情況一一列舉,并從一個持幣人的角度進行分析,在此案例中我們選擇了以0號持幣者視角來分析。對于其他三位持幣者來說,可能出現的票型數量為:2^3=8。

從上表可以看出,0號持幣者扭轉最終結果的票型情景有三種,分別是情景2、情景3以及情景8,所以0號持幣者的決定性為3/8,也就是37.5%。由于此案例的代幣分布為平均分布,所以每個持幣人的決定性都為37.5%,也就是說每個持幣者能夠"扭轉"局面的概率為37.5%。

治理代幣分布二:100,100,1

在第二種代幣分布下,有兩名持幣者持有100枚代幣,各占總代幣量的49.75%,剩下一位持有一枚代幣,占總代幣量的0.5%。猛的一看你或許會認為持幣者0和持幣者1的決定性應該遠超持幣者2,但是其實他們三位的決定性是相同的。若我們以持幣者2的角度來分析這個案例我們可以得到:

從2號持幣者的角度我們可以看到一共有2^2=4種可能情況。雖然2號持幣者只有0.5%的持幣權重,但卻足夠影響一半的情況,與其他兩名持有49.75%代幣的持幣者有著相同的決定性。

治理代幣分布三:絕對決定性

在第三種分布下,共有10名持幣者,持幣者0擁有52.63%的總代幣量,其余持幣者各擁有5.26%的代幣。在這種情況下持幣者0對協議有著絕對的控制權,其決定性為100%。其余持幣者對于協議沒有任何決定性。

治理代幣分布四:絕對決定性

分布四與分布三相似,持幣者0同樣對于協議有著絕對的控制權,雖然其余持幣者對于協議的決定性不再是0%,但其影響力之小可忽略不計。

由此我們可以得出結論:

1.持幣量與決定性成正比,在某些代幣分布下持幣量的增長會導致決定性成指數性增長。

2.在某些代幣分布下,對于持幣量過少的持幣者來說,其對協議的決定性可忽略不計。

3.治理代幣的分布可能會直接影響治理代幣的價值,過度集中的代幣分布或導致治理代幣的價值趨近于零。

相關文獻:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

二選一或離場 “二選一”是電商行業蓬勃發展的產物,也是一面鏡子,照出了這個行業發展尚未成熟的陰影。而政府相關部門早已認識到這一阻礙市場健康發展的時弊.

1900/1/1 0:00:00自2017年以來,加密貨幣經歷了瘋狂的高點和瘋狂的低點,一夜之間發了大財大吉。這種波動性是加密貨幣獲得大眾采用相對較慢的主要原因之一.

1900/1/1 0:00:00市場,就是一個大舞臺,不是所有的行情都可以陳述,人是需要某種信念來激勵和約束的,人靜而后能安,人安而后能定,過去的波動,在無憾后微笑,才美麗;博弈的成敗,在收獲后微笑,才多姿;資金的起伏.

1900/1/1 0:00:00談到資產配置,想必大家都不會陌生,那句著名的話“不要把雞蛋放在一個籃子里”,幾乎是人人耳熟能詳.

1900/1/1 0:00:00行情分析 ????今天是周日照例做個簡更:行情在連續下探測試過日線級別30日均線后展開反彈,前天昨天給的大方向都是買進持有,說好的普反如期踏來,BTC反彈近1800刀.

1900/1/1 0:00:00基于有史以來最大芯片制造的專用人工智能(AI)計算機CS—1,在一場具有5億個變量的模擬計算中,擊敗了世界排名第69的超級計算機。這項研究成果近日在世界超級計算大會SC20上進行了展示.

1900/1/1 0:00:00