BTC/HKD+1.34%

BTC/HKD+1.34% ETH/HKD+1.91%

ETH/HKD+1.91% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD+1.63%

DOT/HKD+1.63% ADA/HKD+1.71%

ADA/HKD+1.71% SOL/HKD+3.67%

SOL/HKD+3.67% XRP/HKD+2.99%

XRP/HKD+2.99% DOGE/US+2.43%

DOGE/US+2.43%我們預計,未來發行自己的Stablecoin將成為一個項目成功的關鍵,Stablecoin在牛市將是用于進攻的利刃,在熊市將是用于防御的護盾。

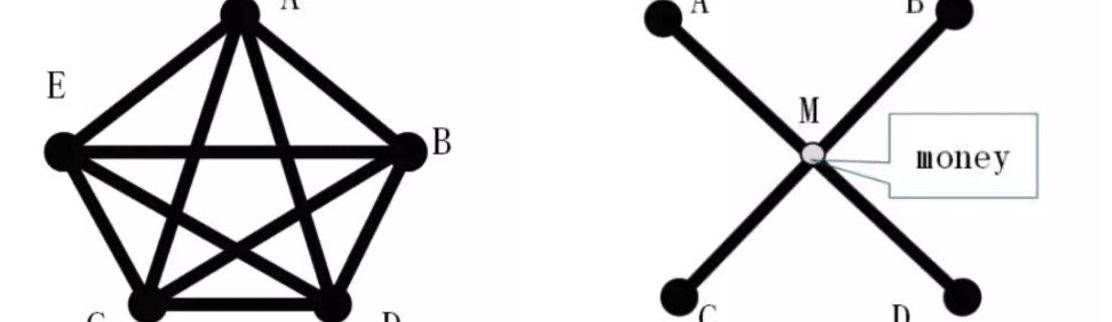

貨幣起源于貿易分工

很久以前人們便發現貿易會帶來幸福,因此會有人專門從事貿易,他們被稱為商人。更多的貿易需要更復雜的分工,分工的擴大使得人類開始使用貨幣。

早期各地的人類會在某個時間段選定某個商品作為貨幣,因為沒有它,貿易當中的計算成本和信任成本會很高。

圖?1?有了貨幣,各個商品之間的交易只需要一種價格

但是前現代社會中并不是只有幸福,人類還要面臨還有無窮無盡的自然災害,蛇猛獸,甚至人類內部的戰爭。所以人類又組織了家族、政府、軍隊、宗教等基于戒律封閉組織,這類活動也產生了分工。

這類分工和基于自由主義市場貿易的分工截然不同。后者的分工競爭的是商品的質量、性價比等,最終目標是貨幣計價的利潤。而另一類科層制特征的戒律組織中,分配資源依靠的是暴力和條例,即更暴力的,發明條例擁有更多信徒的團體會分配到更多資源。

在工業革命和全球貿易前,戒律類的分工主導了人類社會,他們也進行貿易并參與市場,但他們的目標并不是擴大市場和擴大分工,而是獲得權力和收買下屬,因此他們天然更喜歡稀缺、供不應求的東西作為他們的貨幣以便掌控,如黃金。

SEC主席:今天稍晚將公開討論加密貨幣以及證券法相關問題:6月6日消息,美國 SEC 主席 Gary Gensler 發推稱,將于美東時間 9:10(北京時間 21:10)和 10:30(北京時間 22:30)分別出席 Squawk on the Street 和 Bloomberg TV,討論加密貨幣以及證券法相關問題。[2023/6/6 21:19:52]

商人組織和開放市場受到幾千年的壓迫,也被迫會去使用這些供應不足的商品作為貨幣。

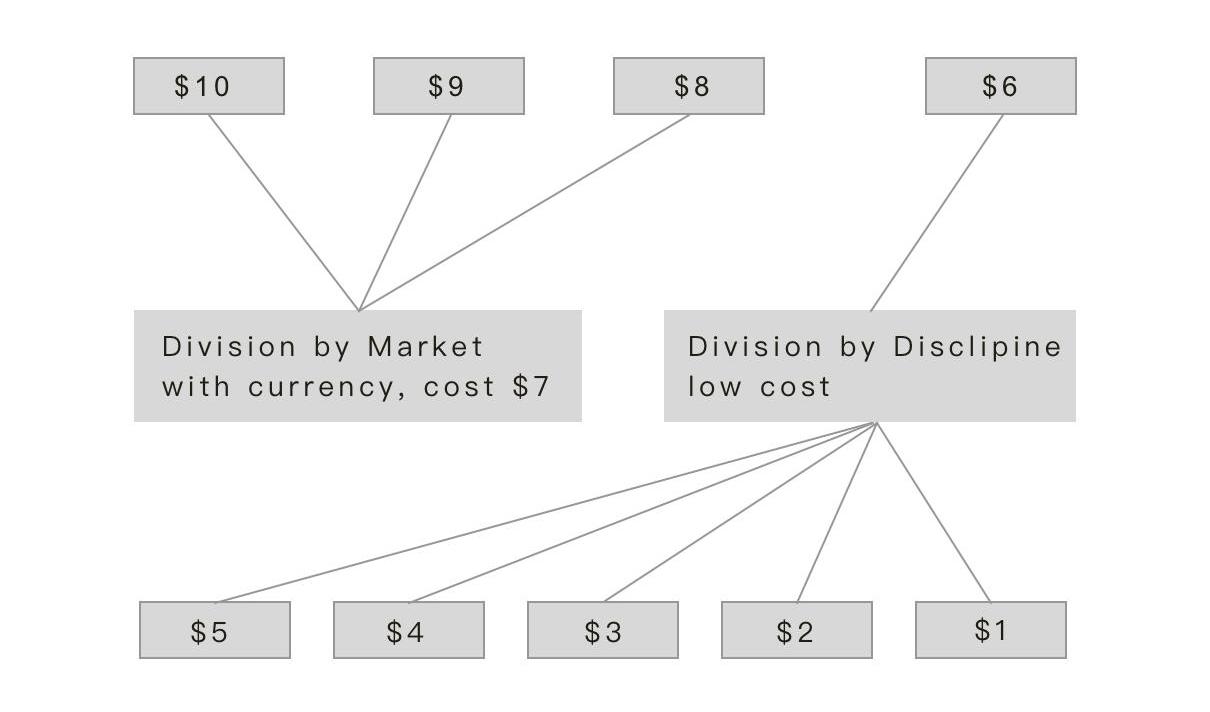

假設市場上有?10?種貿易和分工活動,每種活動帶來的收入分別是?10?元、9?元、8?元……1?元。

消費者支付的邊際成本為使用貨幣的成本,當這個貨幣稀缺時,成本則很高,此處假如為?7元,則收入?10?元的活動會獲得?3?元利潤,收入?9?元的活動會獲得?2?元利潤,當收入為?7?元的活動則沒有利潤,收入低于?7?元的活動則無法進入市場分工,它們要么被消滅,要么只能依附在戒律組織里,因為戒律組織可以靠專制、服從、信仰、禁忌等條例降低成本。

圖?2?貨幣不足導致只有部分交易可以市場化

現在大部分人已經認識到用貨幣進行組織和分工的平均效率大大高于基于戒律的分工。

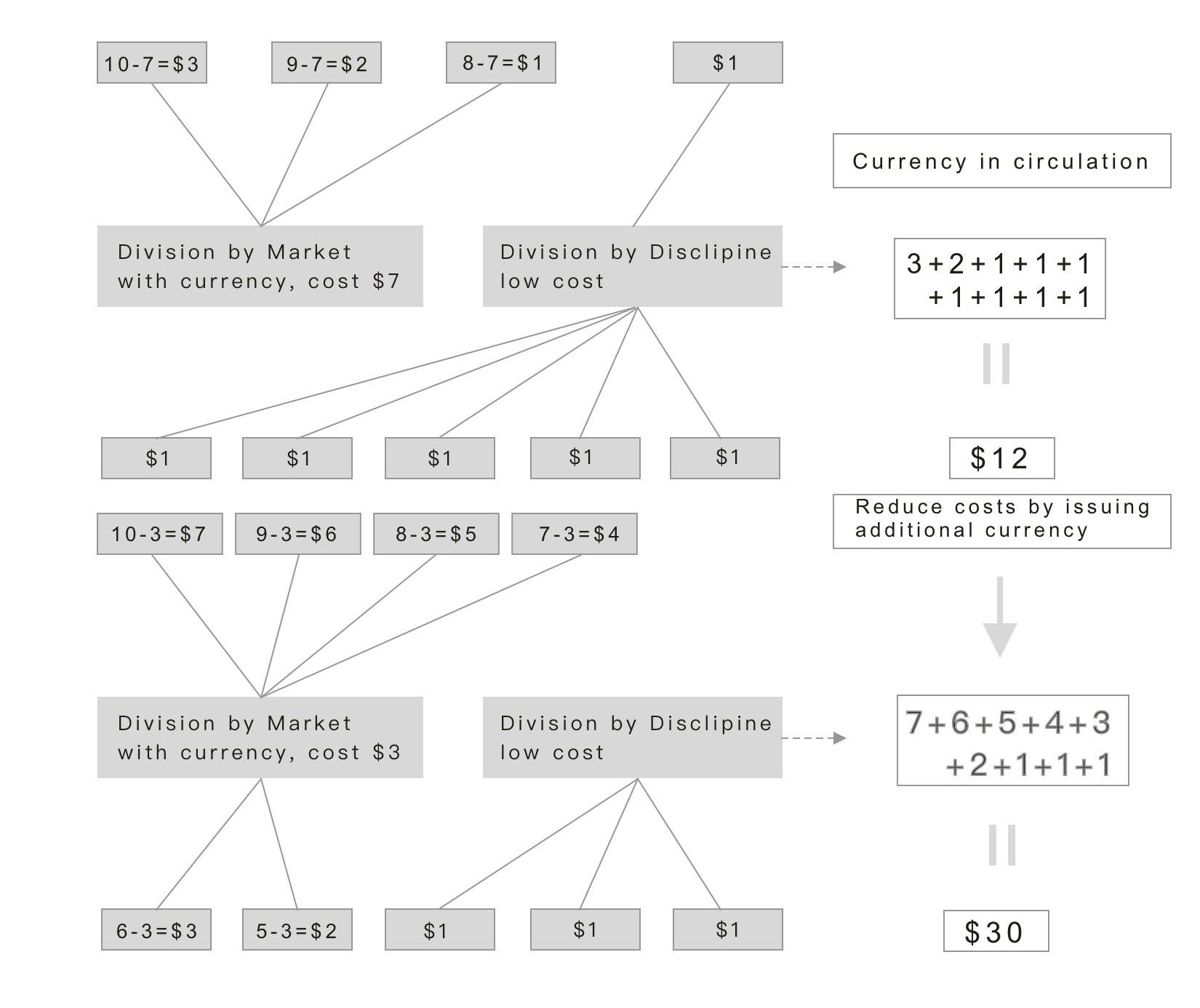

歷史上商人、資產階級也通過革命等各種斗爭奪回了發行貨幣的權力并保持到了今天。但即使回到之前的案例,假設貨幣不再稀缺,貨幣成本降低至?3元,那么結果將是市場的擴大,分工的擴大,對應的是基于戒律的分工規模將越來越弱小。

美國12月季調后非農就業人口錄得增加22.3萬人:金色財經報道,美國12月季調后非農就業人口錄得增加22.3萬人,為2020年12月以來最小增幅。預期20萬人,前值26.3萬人。美國12月失業率3.5%,預期3.70%,前值3.70%。

非農數據公布后,美股股指期貨直線拉升,納指期貨、標普500指數期貨一度漲超1%。[2023/1/6 10:58:46]

圖?3?貨幣增加帶來市場分工擴大

補充一點,此處的貨幣增加來自于分工需求的存在而增加,而非來自食利階層為了掠奪民間財富進行的增發。

總之,基于奴役和賞賜的貨幣就是無法和基于貿易分工發行的貨幣競爭,使得在歷史上貨幣的定義權和發行權發生了更迭。

信用貨幣淘汰商品貨幣

如果用?M?表示市場規模,Q?表示交易的規模,V?表示交易的種類,x?表示交易規模帶來的貨幣需求,y?表示交易種類帶來的貨幣需求。則有如下的公式:

M=Qx??Vy

當貨幣數量一定時,即?x+y=1,則交易規模和交易種類存在「替代?–?取舍」的關系,意味著交易規模越大的經濟體,分工水平就越低。這也解釋了在貨幣不足的年代,常有小國獲得與其自身規模不匹配的國家力量,如大航海時代的葡萄牙、西班牙、荷蘭,甚至更早期的威尼斯;而大國反而難以成為高收入經濟體,如?200?年前的奧斯曼帝國和大清帝國,當時被稱作西亞病夫和東亞病夫。

TreasureDAO發起MAGIC LP激勵修正案,將降低LP激勵:12月30日消息,據官方信息,TreasureDAO發起MAGICLP激勵修正案,修正案提出目前CEX占現有MAGIC交易量的90%,因此應該降低Sushi上LP激勵約30%,以減少MAGIC不必要的通脹。[2022/12/30 22:17:09]

而當貨幣數量可以擴張時,即?x+y>1?,則市場規模?M、市場廣度?Q、市場深度?V?都將成倍放大。所以在信用貨幣時代,百萬人口的小國影響力逐漸下降,億級人口的大國影響力逐漸上升。

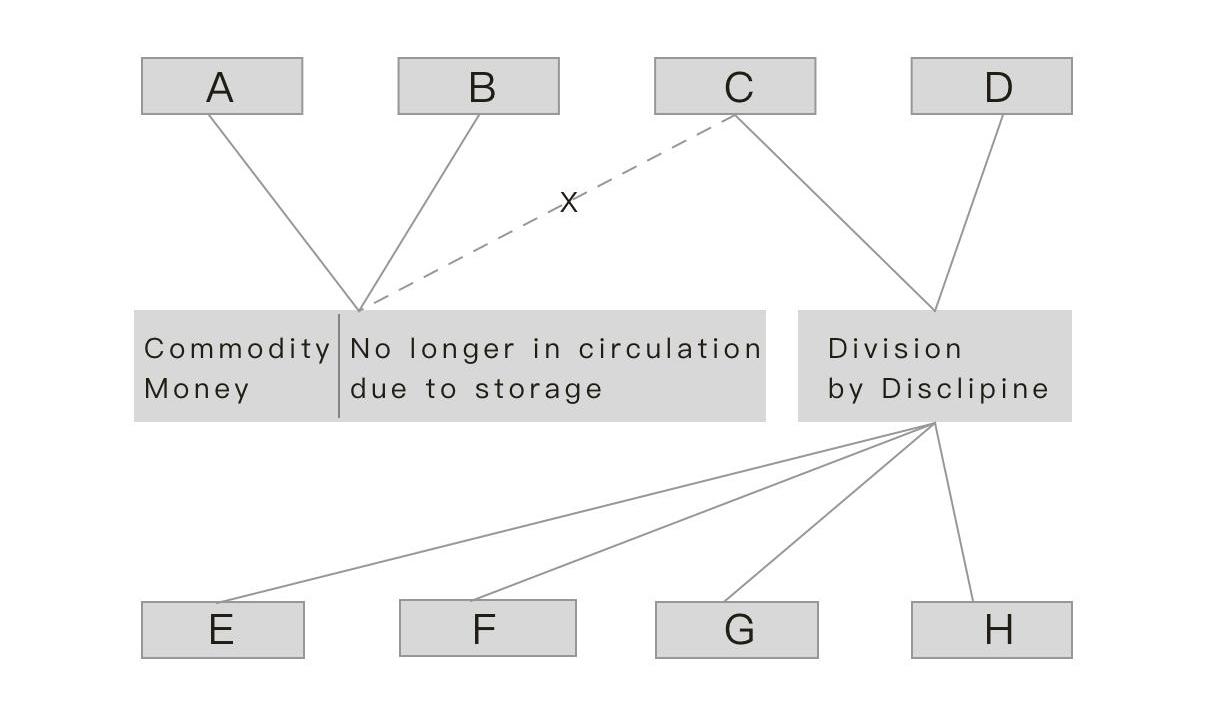

商人、資產階級獲得貨幣發行權時并沒有立刻認識到這個問題,雖然開始了紙幣的發行,但仍然以金本位為主,本質上還是商品貨幣,仍然存在貨幣不足的現象,雖然市場的擴張不再受戒律組織的干擾了,但商人自身的儲蓄、財富跨代傳遞的需求卻阻礙了市場擴張:商人們賺的越多,就會收藏、貯存越來越多的貨幣,使得當下流通的貨幣逐漸短缺。貨幣減少的直接結果就是市場競爭的「內卷化」:分工水平不增反降,競爭失敗的群體又退回到戒律組織里,甚至最后帶來經濟崩潰。

圖?4?因儲蓄導致流通貨幣減少,部分商業退回到了戒律分工

后來人們是通過以「未來收益」定價的信用貨幣解決了貨幣不足的問題,「未來收益」也從實物脫離,成為一種特殊的商品:資本,如債券、股票、不動產等。

知情人士:Do Kwon位于塞爾維亞,韓國司法部已與塞政府合作調查:12月12日消息,據朝鮮日報援引韓國調查人員報道,Terra 創始人 Do Kwon 目前位于塞爾維亞,韓國司法部正在與塞爾維亞政府進行調查合作,包括調查其在塞爾維亞境內是否有特別協助者等。

此前消息,10 月份韓國檢察官表示 Do Kwon 從迪拜飛往未知地區,已要求迪拜周邊國家協助追蹤。(chosun.com)[2022/12/12 21:38:06]

信用貨幣之間的競爭

信用貨幣背后是「未來收益」,好的「未來收益」意味著能創造更多的貨幣,意味著更多的泡沫。因此,信用貨幣的競爭呈現出,誰更多誰就更好,這樣反「常識」的樣貌。

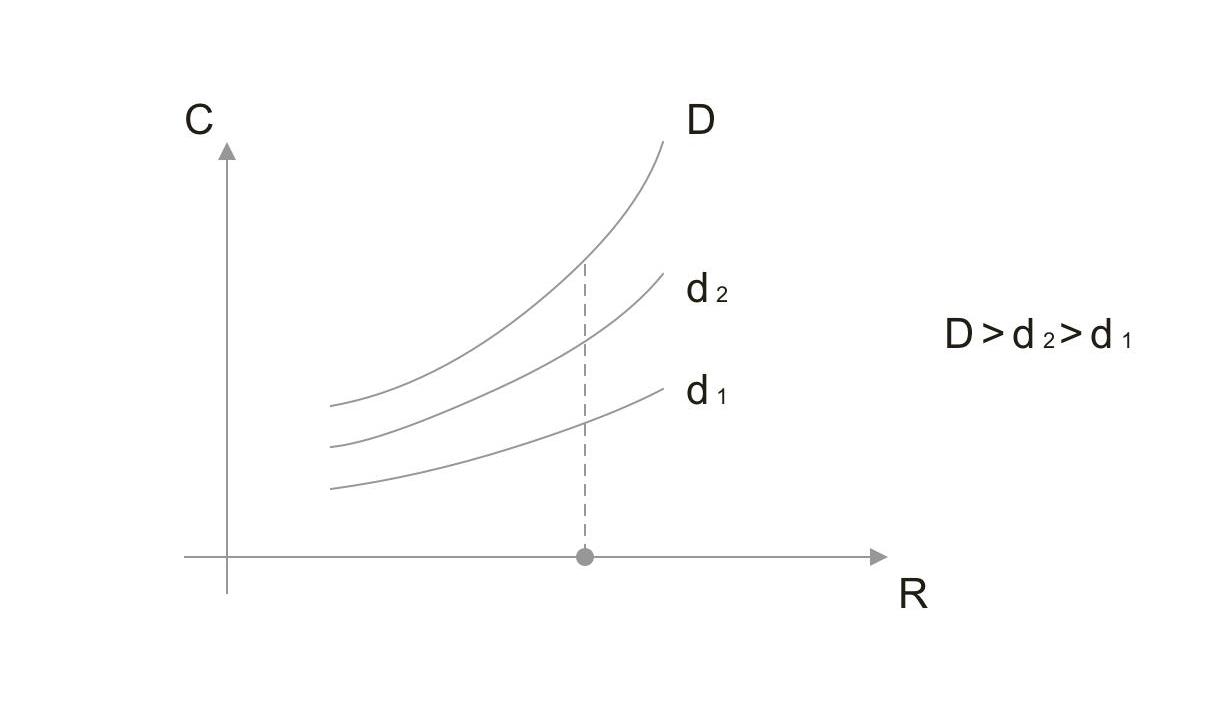

如果用?C?表示創造的資本,即「未來收益」,R?表示預期現金流收益,d?表示貼現率,則有:

C=d*R

任何資本都有兩個獨立的貼現率:真實貼現率?d?和臨界貼現率?D。前者即資本實際獲得「未來收益」對應的貼現率;后者則是指「未來收益」最大化時對應的貼現率。如果把臨界貼現率?D?與真實貼現率?d?之間差額?d=D-d??定義為信用冗余,風險就可以寫為?D/d?。臨界貼現率越大,風險越小;信用冗余越少,風險就越大。

臨界貼現率?D?只有在信用崩潰時才能被真正確認,因為信用不能無限大,所以臨界貼現率?D?一定存在,但無法直接確認。

當預期現金流收益相同時,不同的貼現率將產生不同的「未來收益」,如果市場允許套利,則高貼現率的信用一定會驅逐低貼現率信用。因此,從貨幣數量的角度,最優的真實貼現率?d?將盡可能趨近于臨界貼現率?D,以創造更多的資本。

幻核宣布停售數字藏品,用戶可選擇持續持有或退款:金色財經消息,8月16日,騰訊幻核發布公告,表示基于公司聚焦核心戰略的考量將做出業務調整。自2022年8月16日起,幻核將停止數字藏品發行,同時所有通過其平臺購買過數字藏品的用戶可自行選擇繼續持有或發起退款申請。?

幻核于2021年8月2日上線,是市場上為數不多未開放轉贈功能并禁止二級交易炒作的數字藏品平臺。幻核團隊曾對外表示不會開放用戶間的數字藏品轉移,堅決抵制虛擬貨幣相關的違法違規行為。[2022/8/16 12:27:57]

圖?5?同等現金流下,更高貼現率創造更多的資本

另一方面,從風險的角度,當?d?貼近?D?時,d?接近于零,意味著風險?D/d?趨于無限大。如果追求風險最小,則最優的真實貼現率?d?應接近?0,即回到商品貨幣,或者取消市場。

所以同時滿足最大數量和最大風險的「最優貼現率」不存在,它意味著效率和風險的權衡。因此,信用貨幣之間的競爭實際上取決于臨界貼現率?D,更高的?D?意味著在不犧牲d?時也能獲得更高的真實貼現率?d?。

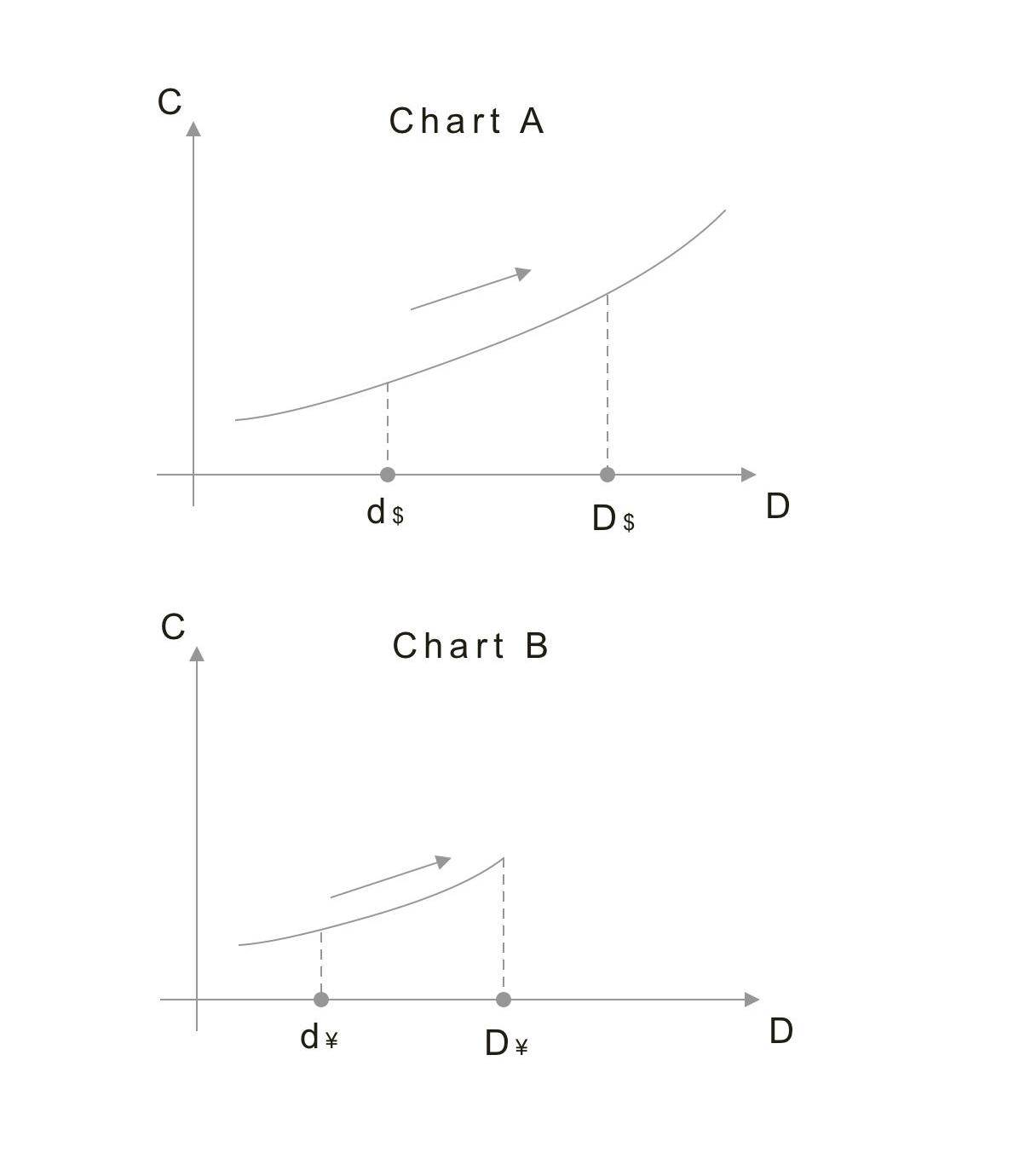

圖?6?貨幣$?擴張時貨幣?¥?也會擴張

假設貨幣?$?由?A?國信用生成,其臨界貼現率?D$?為?100;貨幣?¥??由?B?國信用生成,其臨界貼現率?D¥?為?50。當兩個貨幣公開競爭時,只要?$?的真實貼現率?d$?上升,因為套利,則?¥?的真實貼現率?d¥?只能跟進。

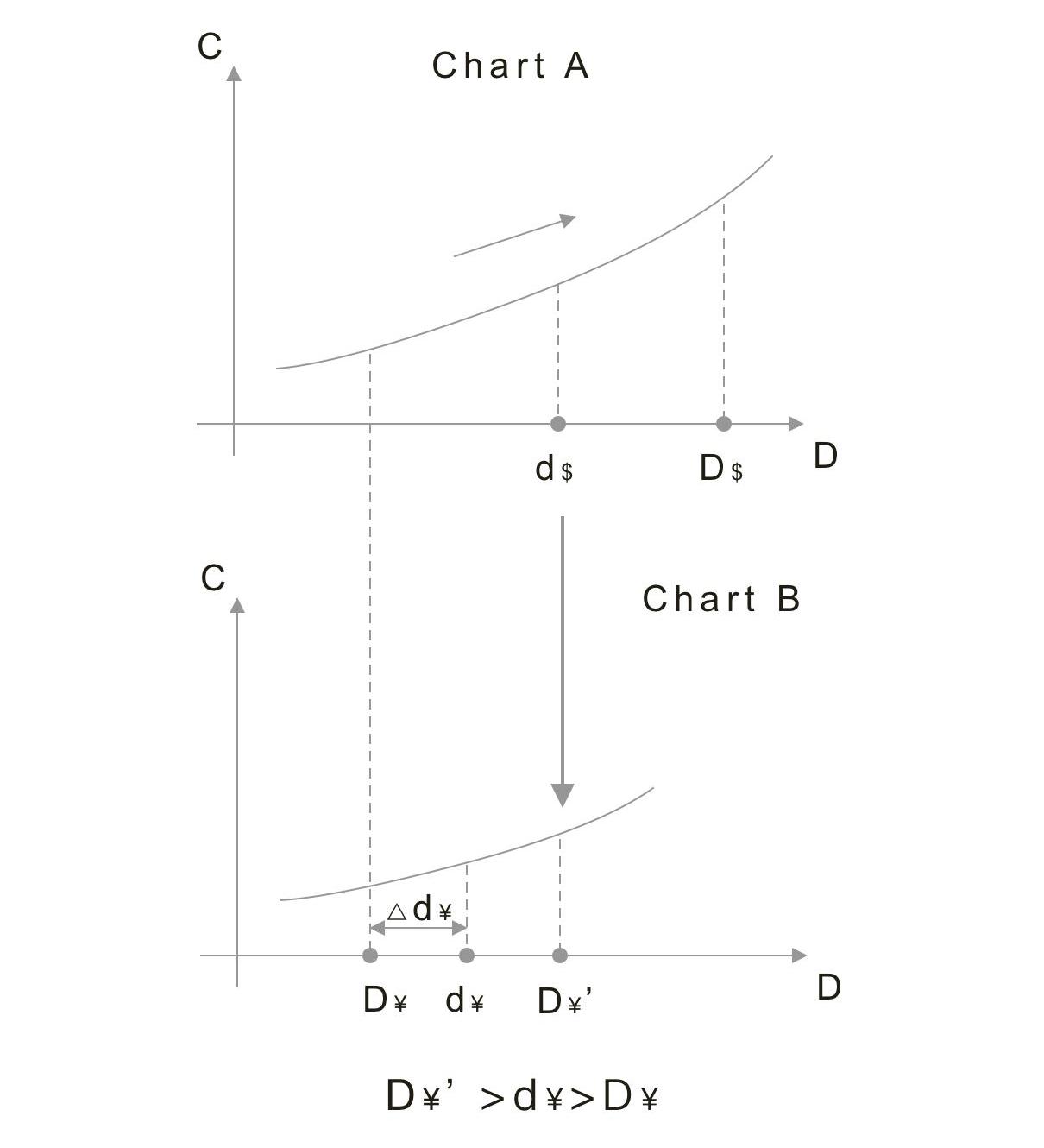

圖?7?貨幣?¥?-?D¥?與貨幣?$??的?d$?同步的過程

一旦?$?的?d$?超過了?50,¥??繼續跟進則會逼近?D¥?,造成?d¥??接近零,加大了風險,這時貨幣?¥?的最優選擇,就是與貨幣?$?掛鉤。貨幣?$?的真實貼現率?d$?成為了貨幣?¥??的臨界貼現率?d¥?。

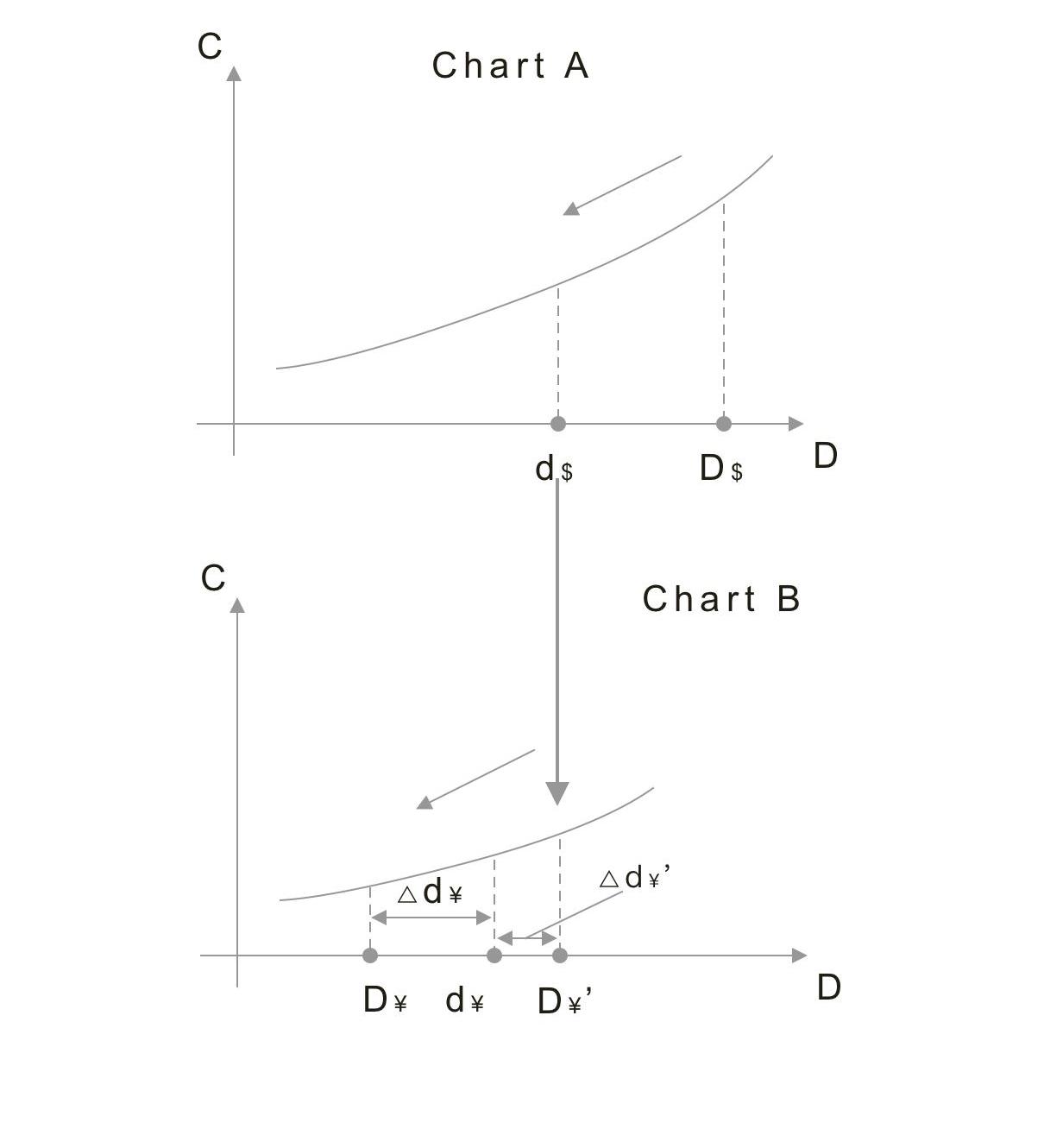

圖?8?貨幣?$?的收縮使得?d¥??無論怎么調整,d¥?』?和?d¥??都會有一個接近零

在降息和貨幣擴張的周期中,貨幣?¥??將真實貼現率?d¥??提高到自己臨界信貼現率?d¥??之上;但如果進入加息和貨幣收縮的周期,貨幣?$?將真實貼現率?d$?降到貨幣?¥??的真實貼現率?d¥??以下,以貨幣$?的真實貼現率?d$?作為自己臨界貼現率?d¥??的?B?國,就會更早出現信用冗余d¥??接近零的情況,債務危機隨之爆發。

總之,信用貨幣之間的競爭比的是誰能合理的創造更大的泡沫。臨界貼現率?D?的差值就是優勢,對于發行法幣的國家主體,D?取決于國家信用。

從創業到運營

所有的商業模式都可以分解為資本型增長和現金流增長兩個階段,即創業和運營,對加密和?web3.0?行業也不例外。用公式表示則為:

創業階段:C–I=S,S>=0

運營階段:R–V=S',S'>=0

資本創造:C=R*d

其中,

C??代表資本,是「未來收益」的貼現,表現為資產的估值;

I??代表一次性投資,如風投和基金的早期投資;

S??代表資本剩余,即市值大于投資的部分;

R??代表真實的收益,如平臺的抽水、鏈上?gas?的消耗;

V??代表可變成本,如公司對員工的薪水、dao?對社區成員的激勵、辦公場所的租金等;

S』?代表現金流收入大于支出的部分;

d??則為貼現率。

行業內大部分?web3.0?應用、新公鏈的很多生態項目,目前仍處于創業階段,未來它們面臨的壓力可能不是熊市,而是要直接和強勢的?web2.0?公司競爭。

它們需要發行的自己的Stablecoin,一方面可以獲得更高的估值?C,因為Stablecoin的貼現率更高,另一方面使用Stablecoin將更快切入市場,主動獲取行業外用戶,為將來的再融資或者進入運營階段積累潛在的?R,而不是等?「加密行業普及后,就會有很多人用我們的應用了」,那樣的話就太晚了。

行業內規模較大的公鏈、Defi?協議、中心化交易平臺已經進入運營階段,未來它們只要發行自己的Stablecoin并以此為結算和開銷,便可以更容易的為自己創造正向現金流,鞏固自己的優勢,按計劃開拓新的市場,不用擔心市場波動,換個角度想,現在的已經形成規模優勢的亞馬遜和特斯拉,雖然自己不發行Stablecoin,但通過自身經營已經能源源不斷賺取法幣現金流,所以已經不會受股價因非自身原因而下跌的負面影響了。

對于比較成熟的項目,發不發行Stablecoin不是二選一問題,而是先后的問題,因為發Stablecoin的項目將在運營階段對不發的項目形成優勢,前者?S『?持續大于零,而后者伴隨著失勢其?S』??將小于零,最后被用戶和資本拋棄。

結論

人類走出文中第一章經歷了上千年,走出文中第二章經歷了約?200?年,目前正經歷文中第三章的階段,至今時間約為?50?年。

加密貨幣行業以?2015?年?bitfinex?上線?usdt?交易山寨幣取代了?BTC?作為山寨幣交易對為時間點,標志著行業已經走出了第一章的階段;目前?binance?交易平臺發行了自己的?busd,Terra?發行了ust,以及諸如?mim、ohm?等算法Stablecoin,標志著行業逐漸進入文中第二章的階段;可以預見未來不管監管的尺度松緊,行業一定會進入文中第三階段,屆時所有的項目都會將被問道:「為什么不發Stablecoin」。

原文標題:《作為武器的穩定幣》

原文作者:rywang-signifier,元宇宙資本

來源:金色財經

Tags:ECOINTABCOISTANew hashrate of FilecoinI-STABLEAsac CoinMoonStarter

解讀Web3.0遠不是一件容易的事,千人千面的它即模糊又若隱若現。隨著時間的推移,構成它的要件更加完備,但更多的要求又會被填充進去,“前進迷茫”與探索Web3.0是相生相伴的.

1900/1/1 0:00:00宇宙從不靜默,萬物各有其聲。這世界本來并不缺少美的聲音,但無度地索取扼殺了人們追求美的靈魂。就像那些被砍伐的森林和掘空的高山,在現下這個“快節奏”、“碎片化”、“泛娛樂”的大時代中,那曾經最為純.

1900/1/1 0:00:00作者:CryptoMonster 01項目名稱 ShowMe 02項目賽道 SocialFi、NFT、Web3 03項目簡介 ShowMe隸屬于GryffindorLabs.

1900/1/1 0:00:00來源:老雅痞? ErickCalderon直到去年還在做瓷磚生意,后來他決定專注于他對生成藝術的熱情。他創建了自2021年初NFT熱潮開始以來最成功的NFT平臺之一.

1900/1/1 0:00:00作者?|?RichardLee 01 為什么「公鏈宕機」值得重視?Web3.0以同時結合了Web1.0的開放性和Web2.0的經濟效益著稱,是加密圈對下一代互聯網浪潮的統稱.

1900/1/1 0:00:002021轉瞬即逝,對于龍騰社區來說,這是非凡的一年,也是難忘的一年。龍騰社區成立于2021年,龍騰社區從早期的區塊鏈布道者,也已然成為產業區塊鏈的引領者.

1900/1/1 0:00:00